水泥设备产业的发展与水泥新开工规模、水泥产量等高度相关。近年来,我国水泥行业持续优化产业结构,淘汰落后和化解过剩产能,加快推广先进节能工艺技术装备,为技术领先的水泥设备制造企业提供了契机;受疫情影响,境外项目建设滞后,水泥设备成套采购减少。

水泥设备产业的发展与水泥新开工规模、水泥产量等高度相关。近年来,我国水泥行业持续优化产业结构,淘汰落后和化解过剩产能,加快推广先进节能工艺技术装备,为技术领先的水泥设备制造企业提供了契机;受疫情影响,境外项目建设滞后,水泥设备成套采购减少。整体而言,水泥设备业务相对比较稳定。

在国家和各级政府不断加大重视并持续增加投入、工业发展产生大量市场需求等因素的作用下,近年来我国节能环保产业快速发展。国家发展改革委报告显示,我国节能环保产业产值4.5万亿元上升到2020年的7.5万亿元左右。伴随环保税、排污许可制度、"碳减排、碳中和"等政策法规的不断加码,我国节能环保产业市场空间将持续扩大。水泥窑协同处置业务受政策利好及市场需求影响发展迅速。

据中国水泥网统计,截至2020年7月底,水泥窑协同处置资质能力600万吨,是2015年的五倍,涉及水泥生产线111条。近年来,危废产生量增速放缓,多地危废价格呈下降趋势,危废处置投资逐步理性,市场发展平稳,行业进入规范化、标准化、精细化的品质化竞争阶段。

按照党中央、国务院的决策和部署,未来30年我国将加快建设交通强国,其中到2035年,基本建成"人民满意、保障有力、世界前列"的交通强国,到2050年全面建成交通强国,实现"人享其行、物优其流"的美好愿景。我国未来对水泥设备的需求量是巨大的,将长期引导所在行业不断优化,实现可持续性发展。

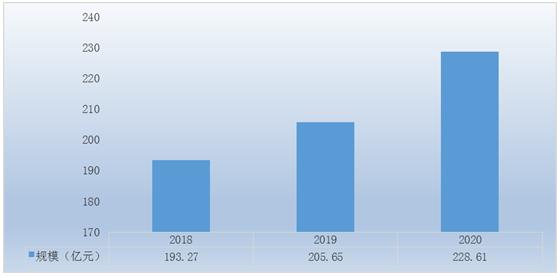

1.2018-2020年水泥设备行业市场规模及增速

2020年,我国水泥设备市场规模达到228.61亿元,同比增长10 %,行业近三年增速较快。

图表:2018-2020年中国水泥设备行业市场规模(单位:亿元)

数据来源:中研普华产业研究院整理

2.水泥设备行业市场饱和度

根据中研普华产业研究院相关数据统计和预测,2020年水泥设备行业的销量规模在228.61亿元,而该行业的潜在市场容量在300亿元左右,因此水泥设备行业市场饱和度较高。

3.影响水泥设备行业市场规模的因素

水泥设备行业具有明显的周期性,其周期性与固定资产建设和维护的周期性紧密相联。我国的交通道路建设大多以省为单位独立进行,通常以五年为一个建设周期,在这五年内的前三年主要进行道路的规划、设计、勘探和路基施工,后两年主要进行水泥设备的摊铺和路面配套设施安装。因此,各省份通常每隔三年就会出现一个水泥设备使用高峰。就全国范围来看,国家发改委和交通部每年在批准公路建设计划时会划定重点建设省份,因此专业水泥设备行业在地域和时间上均呈现出明显的周期性特点。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国水泥设备行业发展趋势与投资研究报告

水泥装备产业的发展与水泥新开工规模、水泥产量等高度相关。近年来,我国水泥行业持续优化产业结构,淘汰落后和化解过剩产能,加快推广先进节能工艺技术装备,为技术领先的水泥装备制造企业提供...

查看详情

北京预计2021年GDP超过4万亿元1月6日上午,北京市第十五届人大第五次会议开幕,北京市市长陈吉宁作政府工作报告。北京...

通用料2025年量产自动驾驶电动车在周三举行的CES(全球最大的消费电子科技展)线上活动上,通用汽车首席执行官玛丽&1...

通用发布全新电动版雪佛兰Silverado皮卡通用汽车发布了一款全新电动雪佛兰 Silverado 皮卡,以迎战福特 F-150 Lig...

2021年北京实际利用外资超过150亿美元北京市第十五届人民代表大会第五次会议开幕,北京市市长陈吉宁作政府工作报告。1...

微信支持数字人民币支付近日,数字人民币App升级更新,微众银行(微信支付)数字人民币钱包随之上线,腾讯开始为用户A...

央行公开市场1月6日开展100亿元7天期逆回购操作为维护银行体系流动性合理充裕,2022年1月6日人民银行以利率招标方式开...

水泥设备市场产量分析 2022水泥设备行业发展趋势分析

水泥设备市场产量分析 2022水泥设备行业发展趋势分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号