近年来,我国绿色建材产业得到快速发展,已呈现出智能化、高端化、绿色化的发展趋势。业内人士表示,当前,我国建材工业绿色化进程明显加快。

近年来,我国绿色建材产业得到快速发展,已呈现出智能化、高端化、绿色化的发展趋势。业内人士表示,当前,我国建材工业绿色化进程明显加快。建材工业具有窑炉特有优势和消纳固体废弃物能力强的特点,拓展产业绿色环保和循环发展功能、构建耦合发展产业链,有助于推动建材工业由生产型向生产服务型转变,引导建材企业由单一建材生产供应商向建材系统供应服务商、生态环境公共产品承包商、循环经济产业链构建发展商和区域特色经济投资兴业转变。

2020年,随着建筑行业不断进入高质量发展阶段,也将推动建筑材料行业同步良性发展。三大主材之一的水泥行业产能结构优化继续推进,国内大型水泥产线占比稳步增长,同时新增和淘汰产能总量不相对称,过剩产能淘汰任重道远。行业利润保持上涨的同时,涨幅或将收窄,喜忧参半。水泥行业供给侧改革持续推进,需求端基建投资加速、地产韧性十足,2020年维持量价齐升态势。

根据国家统计局数据显示,2020年中国水泥产量为237691万吨,同比上升2%,2021年1-4月中国水泥产量为68010万吨。分地区来看,华东地区仍然是我国水泥产量最高的地区,2020年华东地区产量为78438万吨,占整个中国产量的33%。

根据中国水泥协会(CCA)调研,截至2020年底,中国企业累计在16个境外国家投资建设了31条水泥熟料生产线,已投产熟料产能3,544万吨,水泥产能5225万吨;在建熟料产能4388万吨,水泥产能5920万吨,待开工熟料产能100万吨,水泥产能120万吨;停建熟料产能155万吨,水泥产能200万吨。其中投产的水泥大部分在东南亚地区。

根据中研普华研究报告《2022-2027年中国水泥纤维板行业市场全景调研及投资价值研究报告》统计分析显示:

第一节 中国水泥纤维板行业总体规模分析

一、企业数量结构分析

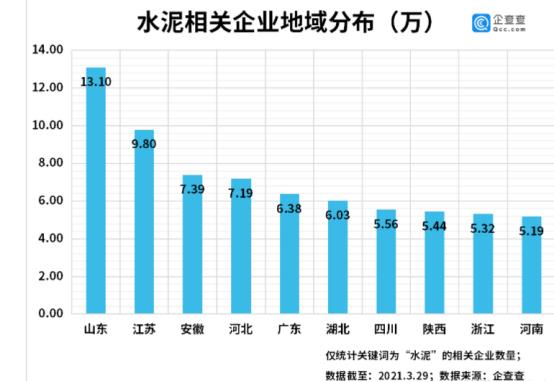

受需求带动,近日浙江、江苏、江西、福建、青海、甘肃等地水泥企业陆续发布涨价通知,A股水泥相关个股近期也集体走高。企查查数据显示,目前我国共有127.19万家水泥相关企业,山东省以13.1万家企业高居第一,江苏、安徽分列二三名,上海、天津、南宁则是排名前三的城市。2020年全年,水泥相关企业新注册28.49万家,同比增长42%,今年一季度新增企业7.49万家,同比增长112%。

图表:2020年水泥相关企业区域分布

数据来源:企查查

从省份分布来看,企查查数据显示,山东省的水泥相关企业数量最多,共13.1万家,在全国省份中排名第一,占所有企业总数的10%左右。位列其后的江苏、安徽、河北和广东的企业数量分别为9.8万家、7.39万家、7.19万家和6.38万家。

图表:2020年水泥相关企业城市分布

数据来源:企查查

从城市分布来看,企查查数据显示,上海市的水泥相关企业数量最多,共1.81万家。天津、南宁、合肥和保定分别有1.74万家、1.54万家1.44万家和1.28万家,排名2-5位。

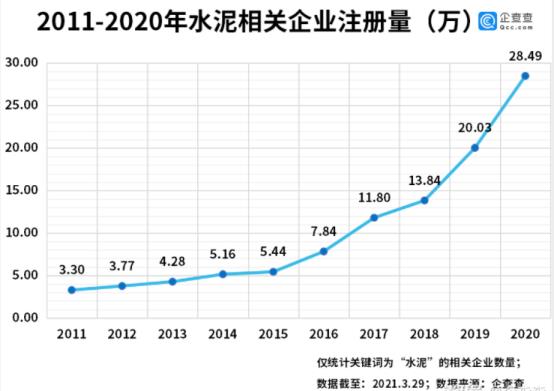

2020年注册量同比增长42%,今年一季度新增7.49万家

图表:2011-2020年水泥相关企业企业注册量

数据来源:企查查

2011年以来的十年之间,水泥相关企业注册量呈逐年增长趋势。企查查数据显示,2017年注册量首次突破10万,达到11.8万,2020年水泥企业的注册量达到了十年之最,共28.49万家,同比增长42%。此外,2021年一季度共注册水泥企业7.49万家,同比增长112%。

从注册资本来看(个体户除外),企查查数据显示,100-500万元的水泥相关企业数量最多,占比高达38%,注册资本在100万以内和500-1000万元的分别占21%和19%。

二、行业规模分析

水泥是我国国民经济发展的重要基础原材料,也是一个高度依赖于宏观经济的周期性行业,随着错峰生产常态化,有效供给减少,缓和供求矛盾。国家通过基建投资补短板和刺激经济复苏,基建投资有望低位回升,房地产投资延续平稳态势,但水泥行业的产能过剩现状未根本改变,行业下行压力不断积累;水泥行业按照供给侧结构性改革要求实现转型升级、可持续发展仍是主旋律。

随着国家绿色发展及工业智能制造的不断深入,行业的绿色化、智能化发展成为普遍共识,培育创建高新技术企业,大力推进数字化转型,积极探索智能化工厂渐成趋势。加强污染治理设施的维护和升级改造,加强新技术的应用推广实施,推进节能设备升级改造,从源头上降低能源消耗。

2020年,随着建筑行业不断进入高质量发展阶段,也将推动建筑材料行业同步良性发展。三大主材之一的水泥行业产能结构优化继续推进,国内大型水泥产线占比稳步增长,同时新增和淘汰产能总量不相对称,过剩产能淘汰任重道远。行业利润保持上涨的同时,涨幅或将收窄,喜忧参半。水泥行业供给侧改革持续推进,需求端基建投资加速、地产韧性十足,2020年维持量价齐升态势。

根据国家统计局数据显示,2020年中国水泥产量为237691万吨,同比上升2%,2021年1-4月中国水泥产量为68010万吨。分地区来看,华东地区仍然是我国水泥产量最高的地区,2020年华东地区产量为78438万吨,占整个中国产量的33%。

根据中国水泥协会(CCA)调研,截至2020年底,中国企业累计在16个境外国家投资建设了31条水泥熟料生产线,已投产熟料产能3,544万吨,水泥产能5225万吨;在建熟料产能4388万吨,水泥产能5920万吨,待开工熟料产能100万吨,水泥产能120万吨;停建熟料产能155万吨,水泥产能200万吨。其中投产的水泥大部分在东南亚地区。

未来,区域水泥市场态势分化将更为明显,在此背景下,运输条件占有的水泥企业无疑更具市场灵活性和竞争力。同时,随着“公转铁”、“公转水”的推进,水泥的运输半径有望持续扩大。未来,持续优化交通运输条件,扩大市场影响力,丰富水泥市场销售渠道,有望成为水泥企业应对行业下行周期的重要手段。

第二节 中国水泥纤维板行业产销分析

一、行业情况总体分析

2020年,受新冠肺炎疫情和汛情双重影响,全国水泥行业运行出现大幅波动,随着疫情得到有效控制,“六保”、“六稳”政策的加快落实,经济持续稳定复苏,基础设施建设快速恢复,水泥市场逐步好转,水泥行业总体呈现了“量价齐稳”的态势。

想要了解更多水泥纤维板行业详情分析,可以点击查看中研普华研究报告《2022-2027年中国水泥纤维板行业市场全景调研及投资价值研究报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国水泥纤维板行业市场全景调研及投资价值研究报告

近年来,我国绿色建材产业得到快速发展,已呈现出智能化、高端化、绿色化的发展趋势。业内人士表示,当前,我国建材工业绿色化进程明显加快。建材工业具有窑炉特有优势和消纳固体废弃物能力强的...

查看详情

中国生猪养殖行业现状及发展趋势分析我国生猪养殖行业具有明显的周期性特征,主要体现在猪肉价格上涨,养猪户增加,生...

中国牛肉行业现状及发展前景分析近年来,全球肉类供给呈现上涨趋势,其中牛肉供给占肉类比例到达五分之一,据数据统计...

中国精品超市行业现状及发展前景分析精品超市是一种大中型零售业商店超市,所售商品主要为高端日用消费品,如有机食品...

中国母婴家电行业现状及发展前景分析三胎政策加持下,母婴类产品作为家电细分品类受到越来越多厂家关注,因为一旦冠上...

中国模拟通信行业现状及发展前景分析模拟通信产品是各国公共安全部门实现有效指挥调度的必备装备,一般要求大型组网和...

中国火电行业现状及发展前景分析火力发电(thermal power,thermoelectricity power generation),利用可燃物在燃...

2021年全球粗钢产量19.51亿吨 海外钢铁生产增长较快

2021年全球粗钢产量19.51亿吨 海外钢铁生产增长较快

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号