由于冬季可能面临天然气短缺,法国酸奶业或遭受重创。对大多数酸奶厂商而言,天然气供应中断意味着无法生产。法国人酷爱酸奶,制作酸奶需要消耗大量能源。法尔科尼耶说,如果缺少天然气,将无法对牛奶进行巴氏杀菌,厂商无法接收牛奶。这样一来,“奶农将被迫倒掉牛奶”

天然气短缺或导致法国酸奶厂停产

由于冬季可能面临天然气短缺,法国酸奶业或遭受重创。对大多数酸奶厂商而言,天然气供应中断意味着无法生产。法国人酷爱酸奶,制作酸奶需要消耗大量能源。法尔科尼耶说,如果缺少天然气,将无法对牛奶进行巴氏杀菌,厂商无法接收牛奶。这样一来,“奶农将被迫倒掉牛奶”。

9月开始,俄气宣布天然气输欧重要管道北溪1号因设备故障,无限期关闭,或进一步推升当地天然气价格,同时天然气也是当地化工行业最重要的原料和能源来源,短期内一旦无法恢复供应,那么欧洲化工行业或遭遇严重的供给冲击。

目前,中国天然气行业公司共有119家,其中天然气开采业从业人员总数达到80.1万人,总市值达59192亿元。

天然气行业产业链

整个天然气产业链按照上中下游分为三个部分:

上游资源拥有者、勘探和开采:包括常规天然气和非常规天然气的资源勘探和开采。

中游运输、存储等环节:天然气运输可分为长输管线运输、CNG 和 LNG 运输三种。LNG 运输又包括 LNG 液化生产、LNG 液化运输和 LNG 接收和存储三个部分。存储主要包括地下储气库和 LNG 接收站储罐。

下游输配和分销环节:包括中低压管线输配和分销领域。中低压管线输配:经过城市输 配站的调压送至中压用户网络(居民、商业等)或者次高压用户(大型工业企业)。天然气分销领域主要包括城市燃气(含车用)、发电、工业燃料、化工等。

“十四五”能源规划中天然气行业的主要目标包括:

提高国内天然气产量,到2025年天然气年产量达到2300亿立方米以上,积极扩大非常规资源勘探开发。

统筹推进地下储气库、液化天然气(LNG)接收站等储气设施建设。到2025 年,全国集约布局的储气能力达到 550亿-600亿立方米,占天然气消费量的比重约 13%。LNG接收站接卸能力没有明确的目标,如果所有计划中的建设顺利进行,预计到2025年将达到2.4亿吨/年,年均增长可能高达25%,这可能高于实际需求的增长。

新增天然气量优先保障居民生活需要和北方地区冬季清洁取暖,这与能源安全一致。

加快天然气长输管道及区域天然气管网建设,推进管网互联互通。到2025 年,全国油气管网规模从2020年的17.5万公里增至21 万公里左右。天然气管道没有单独的目标。

据中研普华研究报告《2022-2027年版天然气行业兼并重组机会研究及决策咨询报告》数据显示

中国天然气发展状况

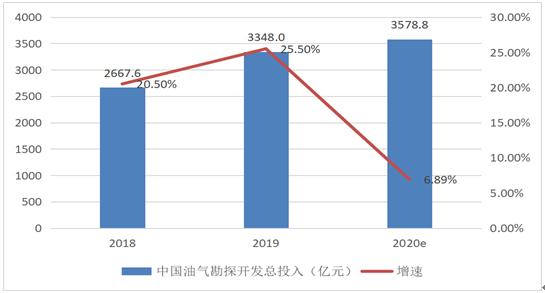

综合考虑疫情等因素,预计2020年中国油气勘探开发投资为3578.8亿元。2018-2020年,中国油气勘探开发投资为增加的趋势,从2018年的2667.6亿元增加到2020年的3578.8亿元,年均复合增长率为15.83%。根据中研普华整理数据,2018-2020年中国天然气表观产量如下图所示:

图表:2018-2020年中国油气勘探开发投资(单位:亿元)

数据来源:中研普华整理

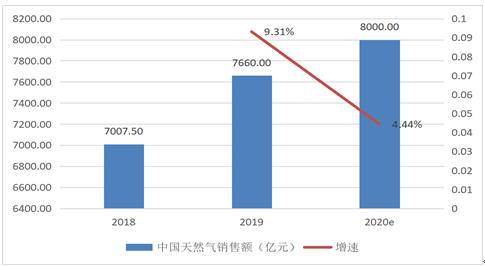

2018-2020年中国天然气销售额从2018年的7007.50亿元增加到2020年的8000.00亿元,年复合增长率为6.85%。

图表:2018-2020年中国天然气销售额(单位:亿元)

数据来源:中研普华整理

2、天然气行业供需状况

(1)中国天然气行业产量状况

2019年全国新增天然气探明地质储量1.58万亿立方米,同比增加约6000亿立方米,创历史纪录。其中,常规天然气新增探明地质储量8091亿立方米,新增技术可采储量3521亿立方米;页岩气新增探明地质储量7644亿立方米,新增技术可采储量1838亿立方米。全国天然气(含非常规气)产量达1773亿立方米,同比增加170亿立方米,创历史新高,其中常规气产量为1527亿立方米,页岩气产量为154亿立方米,煤层气产量为55亿立方米,煤制气产量为36.8亿立方米。

面对新冠疫情带来的新挑战、新困难,2020年上半年全国油气勘探开发投资总体稳定,勘探工作量稳中有增,继续在四川、塔里木等盆地获得重要发现;天然气产量达940亿立方米,同比增长10.3%,其中常规气产量为823亿立方米,同比增长约8%,页岩气产量为91亿立方米,同比增长约35%,煤层气产量为26亿立方米,同比增长约10%。预计2020年中国天然气产量为1890亿立方米(不包括煤制气),同比增长约9%,总体保持较快增长态势。

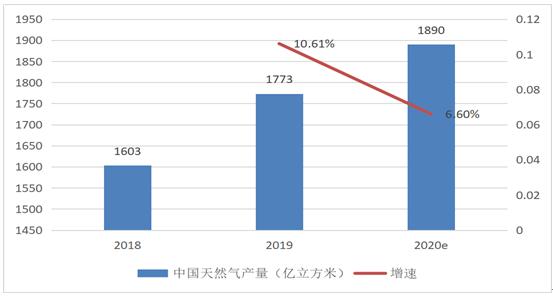

2018-2020年,中国天然气产量为增加的趋势,从2018年的1603亿立方米增加到2020年的1890亿立方米,年均复合增长率为8.58%。根据2019、2020年《中国天然气发展报告》数据,2018-2020年中国天然气表观产量如下图所示:

图表:2018-2020年中国天然气产量(单位:亿立方米)

数据来源:2019、2020年《中国天然气发展报告》

(2)中国天然气行业消费状况

2019年,天然气表观消费量为3064亿立方米,同比增长8.6%,在一次能源消费结构中占比达8.1%,同比上升0.3个百分点。从消费结构看,城市燃气和工业用气仍是天然气消费的主力,分别占全国消费量的37.2%和35.0%;化工用气增速有所回升,发电用气增速阶段性回落。从消费区域看,华东地区是全国消费量最大的区域,全年消费量达897亿立方米,占全国消费量的29.2%;其次是华北、西北和西南地区,消费量分别为598亿立方米、396亿立方米和375亿立方米。从省消费量看,13个省份用气量超过100亿立方米,其中江苏超过300亿立方米,广东、四川都超过200亿立方米。

2020年以来,新冠疫情暴发对中国经济社会和能源发展带来阶段性较大影响。天然气需求增速明显放缓,但上半年仍实现1.5%的正增长。推动天然气消费正增长的因素包括:国内外气价走低,天然气价格竞争力凸显;城镇燃气受疫情冲击较小,且北方部分省市供暖季延长;二季度以来经济复苏态势明显,复工复产带动工业、发电等用气稳中有升。

2020年下半年,面对新冠疫情冲击,中国天然气产业发展面临挑战,但推动天然气产业协调稳定发展的基础条件和支撑因素未变,天然气产业持续稳步发展的总基调不变。

综合预测结果显示,2020年全国天然气消费量约为3200亿立方米,比2019年增加约130亿立方米。预计全国天然气(含非常规气)新增探明地质储量约8000亿立方米;国产气量(含非常规气)为1890亿立方米(不包括煤制气),同比增长约9%,总体保持较快增长态势。进口天然气约1400亿立方米,与2019年基本持平或略有增长,预计进口管道气500亿立方米,进口LNG约900亿立方米。

2018-2020年,中国天然气表观消费量为增加的趋势,从2018年的2803亿立方米增加到2020年的3200亿立方米,年均复合增长率为6.85%。根据2019、2020年《中国天然气发展报告》数据,2018-2020年中国天然气表观消费量如下图所示:

图表:2018-2020年中国天然气表观消费量(单位:亿立方米)

数据来源:2019、2020年《中国天然气发展报告》

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年版天然气行业兼并重组机会研究及决策咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年版天然气行业兼并重组机会研究及决策咨询报告

企业并购包括兼并与收购。公司兼并是指经由转移公司所有权的形式,一家或多家公司的全部资产与责任不需经过清算都转移为另一公司所有,而接受全部资产与责任的另一公司仍然完全以自身名义继续运...

查看详情

软磁材料,指的是当磁化发生在Hc不大于1000A/m,这样的材料称为软磁体。典型的软磁材料,可以用最小的外磁场实现最大...

社区体育是什么?社区体育发展现状如何?社区体育是社会体育的组成部分。由社区居民自主进行的简便易行、广大群众喜闻乐...

2021年,二手车交易量为1758.51万辆,较去年同期增长22.62%,去年同期受到疫情影响,全国二手车交易量为1434万辆,参...

我国自 2012年以来推广绿色建筑力度开始 加大,出台系列鼓励推广政策。2021 年 10月中共中央、国务院印发《关于推...

我国冷链物流起步较晚,但历经十几年发展已经步入发展黄金期。纵观美国日本冷链物流发展历程,可以发现除了GDP增长带3...

破碎机市场前景如何?当今社会,国家大力提倡节能环保,以往的破碎设备在进行矿石破碎作业时会造成灰尘污染以及噪音污...

巴西国家石油公司宣布降低家庭液化天然气价格 降价幅度达到4.7%

巴西国家石油公司宣布降低家庭液化天然气价格 降价幅度达到4.7%

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号