蓄冷液是一种能够在非高峰时段储存冷量,并在高峰时段释放冷量以满足空调系统需求的化学物质。它利用夜间或电力低谷时段的低电价进行制冷,并将冷量储存起来,以供白天或电力高峰时段使用。

蓄冷液通常具有良好的热稳定性和化学稳定性,以确保在储存和释放冷量的过程中不会发生有害的化学反应或物理变化。同时,它还需要具备较高的传热效率和较低的流动阻力,以确保冷量能够高效地传递和利用。在数据中心、电子设备、新能源等领域,蓄冷液的应用需求日益增加,为行业提供了广阔的发展空间。

蓄冷液行业的产业链主要包括上游原材料供应商、中游蓄冷液制造商和下游应用领域。上游主要是基础油、添加剂和其他配方成分的生产商,这些原材料的质量和价格对蓄冷液的生产成本和性能有重要影响。中游是蓄冷液的生产环节,需要技术支持和设备投入,具有一定的技术壁垒。下游应用领域非常广泛,包括工业冷却、中央空调、冷链物流、航空航天等。

随着新能源应用以及算力应用的快速发展,新能源汽车、充电桩、数据中心等对解热和节能的要求逐步提高,新能源汽车的“三电”(电驱、电控、电池)的冷却、充电桩的冷却系统等对冷却液的解热能力、抗腐蚀能力和极低导电率有着较为苛刻的要求;冷却数据中心的建设,也增加了对数据中心冷却液的大量需求。

2022年全国数据中心耗电量达到2700亿千瓦时,占全社会用电量约3%。2021年全国数据中心耗电量为2166亿千瓦时,为同期三峡电站累计发电量1036.49亿千瓦时的两倍,数据中心减排迫在眉睫。随着AI大模型、云计算、5.5G等新兴技术的不断发展,互联网、政府和电信行业仍为液冷数据中心的需求主力军,金融、下游制造、医疗、能源等行业也有望不断加大液冷相关投入。

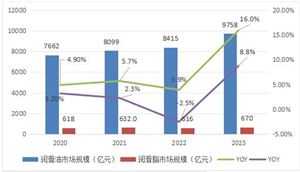

根据中研普华产业研究院发布的《2023-2028年蓄冷液行业市场深度分析及发展策略研究报告》显示:

在工业领域,蓄冷液被广泛应用于设备的冷却和保温,以提高设备的运行效率和延长使用寿命。同时,在冷链物流领域,蓄冷液也发挥着重要作用,用于食品的保鲜和储存。这些领域的持续增长为蓄冷液行业提供了稳定的市场需求。

蓄冷液行业竞争态势分析

蓄冷液行业的市场竞争格局呈现出多元化和集中化的趋势。一方面,市场上存在众多中小型企业,它们通过价格战、产品创新等手段争夺市场份额。另一方面,一些大型企业凭借技术、品牌和规模优势,在市场中占据主导地位。这些大型企业不仅拥有先进的生产技术和完善的销售网络,还注重技术研发和创新能力,不断推出符合市场需求的新产品。

随着科技的不断进步,蓄冷液的生产工艺、配方和性能等方面不断得到优化和改进。企业加大研发投入,提升产品质量和性能,以满足市场的多样化需求。同时,环保和可持续发展也成为行业发展的重要趋势,企业注重环保治理和节能减排,推广清洁生产技术和循环经济模式。

未来,蓄冷液行业将继续保持快速发展的态势。随着全球能源危机的加剧和环保意识的提高,蓄冷液作为一种高效、环保的能源储存和调节手段将得到更广泛的应用。同时,随着技术的不断进步和应用领域的不断拓展,蓄冷液的性能和质量将不断提高,为行业提供更多发展机遇。此外,行业内的竞争也将更加激烈,企业需要不断创新和突破,以适应市场需求的变化和行业发展的趋势。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国输液泵行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号