中国车载信息系统行业市场规模持续增长,得益于汽车保有量的不断增加以及消费者对智能化、网联化车载信息系统的需求日益提升。据行业数据显示,近年来市场规模及产值规模逐年上涨,到2022年,市场规模已达到约415.53亿元,产值约为417.61亿元,同比增长显著。

预计到2029年,随着技术的进步、新能源汽车市场的崛起以及政府政策的支持,该行业市场规模有望进一步扩大,达到数千亿元级别。

根据中研普华产业研究院发布的《2024-2029年中国车载信息系统行业市场深度调研及投资策略预测报告》显示:

消费者对车载信息系统的需求日益多样化,不仅关注娱乐、导航等基本功能,还越来越重视其安全性、便捷性和个性化服务。例如,智能驾驶辅助系统、车联网服务、个性化信息推送等功能已成为消费者购车时的重要考虑因素。

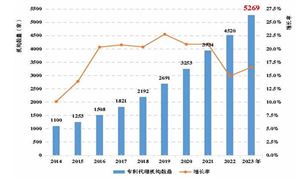

随着智能座舱渗透率的提高,行业用户对车载信息系统行业需求量逐步扩大。2022年中国车载信息系统行业需求量约为1872.6万套,且这一数字有望继续增长。

车载信息系统一般可以分为硬件、软件和服务三个组成部分。硬件部分包括车况检测部件、车载计算机和电子仪表等;软件部分则包括车载多媒体系统、驾驶员信息系统、语言系统、智能交通系统、全球定位系统、计算机网络通信系统、车载短距离无线系统、状态监测与故障诊断系统等。在服务方面,除了必备的交通信息服务外,还提供本地信息服务、社交媒体整合、基于数据的维修保养服务、基于数据的保险服务等。硬件、软件和服务是车载信息系统的关键组成部分,缺一不可,同时它们也是未来实现车联网的重要媒介。

中国车载信息系统行业的竞争格局呈现出多元化和激烈化的特点。市场上既有国内外知名厂商如腾讯、阿里巴巴、百度、奇瑞、吉利等,也有新兴企业如英伟达、谷歌、小米、华为等逐步进入并取得较好发展。

这些企业各自拥有不同的技术优势和市场资源,通过加大技术创新和研发投入,不断提升产品的竞争力和市场占有率。

车载信息系统行业的技术创新主要集中在智能化、网联化、自动化等方面。人工智能、物联网、5G等前沿技术的不断突破和应用,为车载信息系统提供了强大的技术支撑,推动了系统的智能化、网联化和自动化发展。

例如,智能驾驶辅助系统(ADAS)的普及和物联网技术的应用,使得车载信息系统能够实现实时数据交换和远程控制,同时与其他车辆和道路设施相连接,实现车辆之间的信息交流和协同驾驶。

根据中研普华产业研究院发布的《2024-2029年中国车载信息系统行业市场深度调研及投资策略预测报告》显示:

中国政府高度重视智能交通与新能源汽车的发展,通过制定一系列针对性政策,为车载信息系统行业的创新与发展提供了良好的政策环境。例如,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出要加快关键核心技术创新应用,培育壮大产业发展新动能。

2024年1月,工信部等五部委联合发布的《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》进一步推动了智能化路侧基础设施和云控基础平台建设,提升了车载终端装配率,为车载信息系统行业的发展提供了有力支持。

车载信息系统产业链包括车载信息系统厂商、系统集成商、系统服务商等多个环节。投资者可以布局产业链上下游企业,实现资源整合和优势互补。

技术创新是推动车载信息系统行业发展的关键因素。投资者应关注具有持续创新能力和市场竞争力的企业,以及那些能够满足市场需求变化、提供个性化服务的企业。

随着消费者需求的不断升级和变化,车载信息系统的功能和性能也需要不断更新和完善。投资者应密切关注市场需求变化,及时调整投资策略以满足市场需求。

车载信息系统行业面临技术风险、市场风险和政策风险等多重风险。投资者应加强风险管理意识,制定科学合理的风险管理策略以降低投资风险。例如,通过多元化投资、分散投资等方式来降低单一项目的风险。

中国车载信息系统行业市场具有广阔的发展前景和投资潜力。投资者在制定投资策略时,应充分考虑市场需求、技术创新和政策环境等因素,以实现风险可控、收益稳定的投资目标。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《2024-2029年中国车载信息系统行业市场深度调研及投资策略预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号