我国城轨行业正迎来全面的战略转型期,发展动力上从依靠“传统要素驱动”向更加注重“创新驱动”转变。推动5G、云计算、大数据、人工智能、数字能源等ICT技术与城轨的深度融合,建设并发展智慧城轨,已成为行业的新共识。

随着城市化进程的加快和人们出行需求的不断增加,智慧城市轨道交通行业的市场需求持续增长。智慧城市轨道交通的发展不仅能够提高城市交通的运行效率和安全性,还能够促进数字经济和实体经济的深度融合,推动文化传播和商业生态的发展。

智慧城市轨道交通是指应用云计算、大数据、物联网、人工智能、5G、卫星通信等新兴信息技术,全面感知、深度互联和智能融合乘客、设施、设备、环境等实体信息的综合系统。它通过数字化、智能化技术实现轨道交通的高效化、安全化,并提供丰富周到的人性化服务,以满足智慧城市建设中对公共交通系统的高要求。

国家出台了一系列发展规划,明确将智慧城市轨道交通作为重点发展领域。例如,《国务院关于印发“十四五”现代综合交通运输体系发展规划的通知》中提出推进自主化列车运行控制系统研发,推动不同制式的轨道交通信号系统和有条件线路间的互联互通;构建智慧乘务服务、网络化智能运输组织调度、智慧能源管理、智能运维等系统;推广应用智能安检、移动支付等技术。

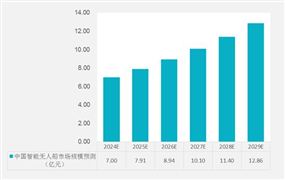

随着城市化进程的加快和人口密度的增加,交通压力逐渐增大,智慧城市轨道交通作为一种高效、环保、大运量的公共交通方式,将成为缓解城市交通拥堵的重要手段。据IDC预测,2023年,中国智慧城轨解决方案市场规模为170.6亿元人民币。从市场格局来看,卡斯柯位列第一,众和科技和交控科技分列第二第三。城轨云市场较往年基本持平,同比增长2.6%,市场的集中度较高,技术提供商的阶梯分化明显,新华三位列第一,占据了40.1%的市场。

在经济特别发达的地区,如珠三角、长三角、京津冀经济区等,智慧城市轨道交通将开始向城际轨道交通领域拓展,形成更加完善的区域交通网络。随着城市轨道交通需求的多样化,智慧城市轨道交通将呈现多元化发展趋势。例如,地铁、轻轨、有轨电车等多种交通方式的并行发展,将满足不同人群的出行需求。

根据中研普华产业研究院发布的《2024-2029年中国智慧城市轨道交通行业现状分析及投资风险预测报告》显示:

中国中车、中国铁建等国有企业占据主导地位,在车辆制造、工程建设等方面具有较强的技术实力和丰富的经验。这些企业拥有雄厚的资金、先进的技术和丰富的项目管理经验,构成了行业的第一梯队。第二梯队则包括一些具有较强竞争力和市场份额的企业,如隧道股份等。此外,还有一些在特定区域或领域内具有一定竞争优势的中小企业,构成了行业的第三梯队和第四梯队。

在国际市场上,德国西门子、法国阿尔斯通等企业凭借先进的技术和服务享誉全球,也是中国智慧城市轨道交通行业的重要竞争对手。

智慧城市轨道交通行业未来市场前景

随着城市化进程的加速和公共交通需求的增长,智慧城市轨道交通行业的市场需求持续增长。特别是在大城市和特大城市中,轨道交通系统已成为城市交通的重要组成部分。

智慧城轨基础软硬件的国产化替代需求正稳步上升,预示着这一领域将成为市场未来的关键增长点。尽管当前阶段,国产化进程面临技术瓶颈、生态系统不健全以及创新能力有待提升等挑战,但在政策导向、产业升级和技术革新的共同驱动下,未来有望构建更为完备的标准框架、生态系统和技术架构。这将为智慧城轨领域核心应用的全面国产化替代奠定坚实基础,开启全新的发展机遇。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国智慧城市轨道交通行业现状分析及投资风险预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号