一、工业软件——制造业数字化转型的“核心引擎”

工业软件作为智能制造的核心载体,是连接物理世界与数字世界的桥梁。从产品设计(CAD)、生产控制(MES)到供应链管理(SCM),工业软件贯穿制造业全生命周期。数据显示,2023年全球工业软件市场规模达6,150亿美元,中国以18.3%的增速成为全球最大增量市场。然而,在“卡脖子”技术清单中,EDA、CAE等高端工业软件仍被欧美垄断,国产化率不足15%。

1. 市场规模与增长动力

2023年全球工业软件市场规模同比增长9.8%,中国市场规模突破2.8万亿元(约合3,900亿美元),占全球比重提升至24%。

增长驱动因素包括:政策红利:中国“十四五”规划将工业软件列为重点攻关领域,2023年财政部新增100亿元专项资金支持EDA、PLM等研发。企业数字化转型:据IDC数据,2023年中国制造业IT支出中,35%投向工业软件,较2020年提升12个百分点。新兴技术融合:AI驱动的智能工业软件(如AI+CAE仿真)市场增速达40%,华为、阿里云推出工业大模型解决方案。

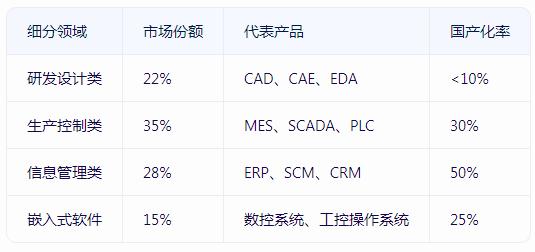

表1:2023年全球工业软件细分市场占比

数据来源:中研普华研究院,2024年

2. 竞争格局:外资主导高端,国产聚焦中低端

外资巨头垄断:西门子、达索、ANSYS占据全球研发设计类软件75%份额。2023年西门子Xcelerator平台接入中国企业超1.2万家。

国产突围路径:

垂直行业深耕:中望软件(CAD)在建筑领域市占率达28%;鼎捷软件(MES)服务3C行业超500家工厂。开源生态构建:华为开源EDA工具“HiLEGD”,吸引1,200家开发者参与;统信UOS工业版适配200余款国产工业软件。

3. 技术痛点与突破

“卡脖子”领域:EDA工具被Synopsys、Cadence、Mentor垄断,中国14nm以下芯片设计100%依赖进口软件。国产替代进展:华大九天模拟EDA工具支持28nm工艺;索辰科技CAE软件应用于C919大飞机气动仿真。

根据中研普华产业研究院发布的《2025-2030年工业软件产业深度调研及未来发展现状趋势预测报告》显示:

三、市场规模分析:区域分化与产业链重构

1. 全球市场:中美欧“三足鼎立”

北美:占据全球42%份额,ANSYS、PTC等企业主导CAE和PLM市场。欧洲:工业4.0推动西门子、SAP增长,2023年德国工业软件市场规模达1,200亿欧元。亚太:中国、印度、越南成增长极,2023年亚太市场增速14.5%,远超全球均值。

2. 中国市场:政策驱动爆发

区域分布:长三角(上海、苏州)占全国市场40%,珠三角(深圳、广州)占30%。资本热度:2023年工业软件领域融资超200亿元,EDA企业芯华章、概伦电子估值破百亿。

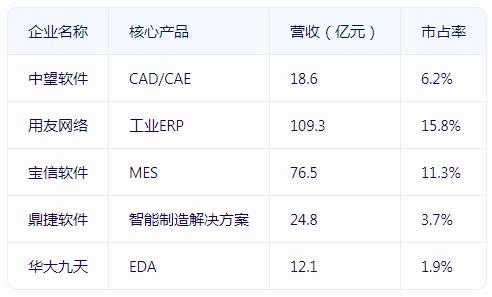

表2:2023年中国工业软件企业TOP10

数据来源:中研普华,2024年

1. 技术趋势:AI+云原生重构产业逻辑

AI大模型赋能:微软Azure推出工业AI助手,可自动生成PLC代码;阿里云“通义”大模型将CAE仿真效率提升50%。云化订阅模式:PTC的SaaS产品收入占比超40%;金蝶云·星空工业互联网平台用户破3万家。

2. 政策机遇:国产替代进入攻坚期

中国《工业软件高质量发展行动计划》提出,2027年实现EDA工具14nm全流程覆盖,CAE软件市场国产化率提升至30%。欧盟《数字市场法案》限制外资并购,为中国企业出海提供窗口期。

3. 新兴市场:新能源与半导体成爆发点

新能源:宁德时代、比亚迪自研MES系统,拉动工业软件需求增长60%。半导体:中国晶圆厂扩产潮推动EDA、MES投资,2023年半导体领域工业软件采购额超80亿元。

五、挑战与对策:生态建设与人才缺口

1. 核心挑战

生态壁垒:欧美巨头通过MATLAB、AutoCAD等工具构建封闭生态,国产软件兼容性不足。人才短缺:中国工业软件工程师缺口超50万人,复合型人才(IT+工业知识)供需比达1:10。

2. 破局路径

产学研协同:清华大学联合中望软件成立“工业软件联合实验室”,培养跨学科人才。开源社区建设:华为“昇思”开源框架汇聚3,000家工业算法开发者。

六、战略建议与投资风向

企业战略:

优先布局AI驱动的智能工业软件,如数字孪生、预测性维护。联合高校共建“工业知识库”,解决行业Know-how壁垒。

政策建议:

设立工业软件专项税收优惠,鼓励企业研发费用加计扣除比例提升至200%。推动工业软件“首版次”保险,降低用户采购风险。

七、结语:从“工具替代”到“生态重构”

工业软件的竞争本质是工业知识体系的较量。中研普华认为,未来五年将是中国从“单点突破”迈向“系统突围”的关键期。随着AI大模型降低开发门槛、开源生态打破技术壁垒,中国有望在2030年实现高端工业软件国产化率超40%,重塑全球产业格局。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年工业软件产业深度调研及未来发展现状趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号