一、行业现状:复苏与分化并存,结构性机遇凸显

1. 市场规模:触底反弹,健康险引领增长

2023年,中国人寿保险行业保费收入达3.45万亿元,同比增长4.2%,结束了连续两年的低速增长(2021年1.8%、2022年2.5%)。其中,健康险保费收入1.1万亿元,占比32%,成为核心增长引擎。中研普华《2024-2029年中国人寿保险行业发展现状分析及投资前景预测研究报告》指出,这一增长得益于后疫情时代健康意识提升和政策对商业保险的扶持(如个人养老金制度试点扩容)。

2. 竞争格局:头部效应强化,中小险企加速转型

行业集中度持续提升,CR5(前五大企业市场份额)从2019年的48%升至2023年的55%。中国人寿、平安人寿、太保寿险稳居前三,合计占比超40%。中小险企则通过差异化赛道突围:例如,泰康聚焦“养老社区+保险”模式,友邦瞄准高净值人群定制高端医疗险。

2023年中国人寿保险市场份额分布

中国人寿:22%

平安人寿:15%

太保寿险:8%

新华保险:6%

泰康人寿:4%

其他:45%

(数据来源:中研普华《2024年人寿保险竞争格局分析报告》)

二、核心驱动因素:政策、技术与需求共振

1. 政策红利:顶层设计推动行业扩容

· 个人养老金制度:2023年试点城市扩至50个,账户开设数突破5000万,带动养老年金险保费增长23%。

· 健康中国战略:商业健康险税收优惠范围扩大,百万医疗险、长期护理险等产品渗透率提升至38%。

2. 技术赋能:数字化转型重塑价值链

头部企业年均投入10-15亿元用于科技研发,AI核保、智能理赔、区块链保单等应用普及率达60%。例如,平安“智能客服”将投诉处理时效缩短至30分钟,客户满意度提升20%。中研普华《保险科技应用趋势报告》预测,2025年行业科技投入将超800亿元,推动综合成本率下降1.5-2个百分点。

3. 需求升级:老龄化与消费分层催生新场景

· 老龄化:60岁以上人口占比达21%,带动养老险需求年均增长18%。

· 消费分层:高净值客户(可投资资产超1000万元)数量达316万,推动定制化产品保费增长25%。

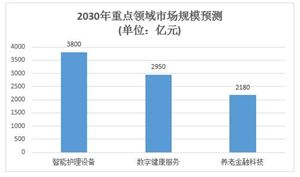

1. 高潜力赛道分析

· 健康管理生态:结合“保险+健康服务”,如平安健康打造线上问诊、线下体检闭环,用户粘性提升30%。

· 养老产业链:泰康“养老社区”入住率达95%,单客户终身价值超500万元。

· ESG保险:绿色保险(如新能源车险、碳汇保险)市场规模预计2029年突破2000亿元,年复合增长率22%。

2. 风险预警

· 利率下行压力:长期保单利差损风险加剧,部分中小险企投资收益率已低于3.5%的负债成本。

· 监管趋严:2023年银保监会对“增额终身寿险”等产品开展专项检查,30余家险企被要求整改。

中研普华依托26年产业研究经验、500+院士专家智库及覆盖全国的调研网络,为企业提供全方位服务:

1. 定制化研究报告:如《中国人寿保险细分市场投资模型》,涵盖30个省级区域、100+产品线数据。

2. 竞争情报系统:动态监测头部企业战略动向,如平安“医疗生态圈”、太保“大健康布局”等案例库。

3. 可行性分析:针对养老社区、数字化升级等项目,提供ROI测算与风险预警,助力企业降本35%。

案例参考:某中型险企通过中研普华《健康险产品优化方案》,精准定位年轻客群,推出“免健告百万医疗险”,6个月内保费增长120%。

五、结语:在变革中寻找确定性

2024-2029年,中国人寿保险行业将步入“存量提质+增量创新”的双轮驱动阶段。企业需聚焦政策导向、技术应用与需求变迁,借助专业智库力量抢占先机。中研普华将持续输出深度洞察,助力客户在年均4-6%的行业增速中实现超额收益。

(获取完整版含风险预警矩阵及融资模式图谱请点击中研普华产业研究院发布的《2024-2029年中国人寿保险行业发展现状分析及投资前景预测研究报告》)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号