一、行业现状:技术驱动下的百亿级市场崛起

1.1 市场规模与增长趋势

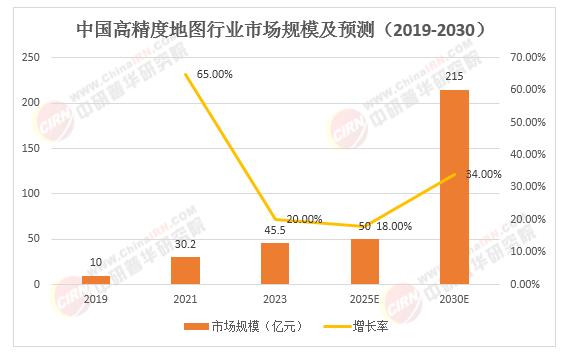

中国高精度地图行业已进入高速增长期。根据中研普华数据(图1),2020年市场规模为10亿元人民币,2023年突破30亿元,预计2025年将达50亿元,年复合增长率超过25%。到2030年,随着L4级自动驾驶商业化落地,市场规模有望突破200亿元。

图1:中国高精度地图行业市场规模及预测(2019-2030)

数据来源:中研普华产业研究院的《2025-2030年中国内外高精度地图行业市场现状分析及投资前景预测报告》

1.2 技术路线与市场结构

全球高精度地图技术呈现两大路径:

集中测绘模式:谷歌、HERE采用专业测绘车,单日数据采集量超100GB,精度达厘米级。

众包模式:特斯拉通过量产车实时上传数据,动态更新效率提升60%。

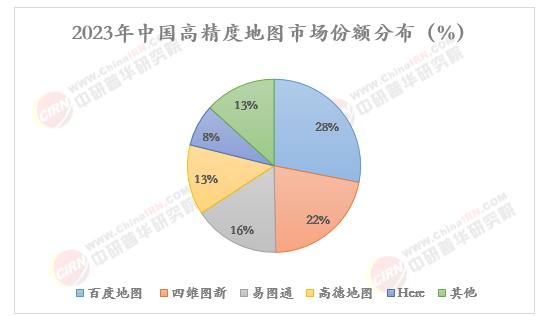

中国市场CR5集中度达86.7%(图2),百度(28.07%)、四维图新(21.61%)、易图通(16.15%)、高德(13.07%)和Here(7.8%)形成垄断格局。

图2:2023年中国高精度地图市场份额分布

二、驱动因素:政策、技术与需求的三维共振

2.1 政策红利释放

国家级战略:《智能汽车创新发展战略》明确将高精度地图列为关键技术,2025年前实现全国路网高精度地图覆盖。

资质壁垒:全国仅31家企业获得甲级测绘资质,其中5家具备高级辅助驾驶地图审图号,形成天然护城河。

区域试点:北京、深圳等城市开放全无人驾驶商业化运营,政策松绑加速技术验证。

2.2 技术突破与融合

表1:核心技术演进与商业化进程

2.3 应用场景爆发

自动驾驶:L3级以上车型渗透率将从2023年5%提升至2030年35%,单车地图需求价值达2000元。

智慧城市:全国智慧城市投资规模超3.5万亿元,高精度地图支撑交通管理、应急响应等核心系统。

新兴领域:无人机物流、机器人配送市场年均增速达45%,催生厘米级定位需求。

三、竞争格局:巨头博弈与生态重构

3.1 主要竞争势力分析

传统图商:四维图新依托国资背景,占据车厂前装市场60%份额。

科技巨头:百度Apollo已覆盖300城高精度地图,赋能超100万辆智能汽车。

车企自研:特斯拉FSD采用自研众包地图,数据采集成本降低70%。

3.2 商业模式创新

数据服务分层:基础地图(年费80元/车)与增值服务(实时路况、3D建模)形成差异化定价。

生态共建:超图软件通过GIS平台赋能二次开发,合作伙伴可快速集成自动驾驶数据管理中台。

四、投资前景:四大核心赛道与风险预警

4.1 重点投资方向

图3:2025-2030年高精度地图投资领域分布

数据来源:中研普华产业研究院的《2025-2030年中国内外高精度地图行业市场现状分析及投资前景预测报告》

技术研发:激光雷达芯片、AI标注工具等上游环节投资回报率达25%。

区域下沉:中西部地区市场渗透率不足20%,县域智慧交通建设带来新增量。

出海机遇:东南亚自动驾驶市场规模年增19%,本地化地图服务成本优势显著。

4.2 风险与挑战

政策不确定性:地理信息安全审查趋严,外资持股比例受限。

技术替代风险:无图化自动驾驶方案(如小鹏XNGP)可能削弱地图依赖性。

盈利周期延长:L4级商业化落地推迟至2028年,短期盈利压力增大。

五、企业战略建议

5.1 技术壁垒构建

研发投入占比提升至15%,重点突破动态地图实时渲染、多源数据融合技术。

与高校共建实验室,储备量子定位、6G通信等下一代技术。

5.2 生态合作深化

车企合作:前装绑定协议(5年以上)、数据分成模式(收入占比30%)。

政府协同:参与智慧城市标准制定,获取政务数据独家授权。

5.3 资本运作策略

并购标的:优先收购区域性测绘公司(估值PS<3)、AI算法团队(专利数>50)。

融资渠道:探索基础设施REITs,将地图数据资产证券化。

六、未来展望:从工具到生态的跃迁

到2030年,行业将呈现三大趋势:

服务化转型:地图即服务(MaaS)收入占比超80%,订阅模式成为主流。

虚实融合:高精度地图与元宇宙结合,支撑数字孪生城市建设。

全球化竞争:培育3-5家国际头部企业,海外市场贡献40%营收。

企业需以“技术+数据+场景”三轮驱动,在自动驾驶与智慧城市的交汇点上,构建万亿级地理信息生态体系。投资者应重点关注具备全栈技术能力、政企资源协同优势的龙头企业,把握未来十年数字基建的核心红利。

......

如需了解更多高精度地图行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国内外高精度地图行业市场现状分析及投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号