2025年全球商业航天市场规模预计突破7500亿美元,中国以23%的年均增速领跑新兴市场。在资本驱动下,火箭发射资产证券化与SPAC(特殊目的收购公司)上市将成为商业航天企业实现快速融资、抢占市场份额的核心路径。中研普华研究显示,SPAC模式凭借上市周期短(3-6个月)、确定性高、融资效率突出的优势,正成为商业航天企业登陆资本市场的“快车道”,而火箭发射资产证券化则通过盘活存量资产、优化资本结构,为行业注入长期流动性。

一、商业航天市场:规模爆发与产业链重构

1. 市场规模与增长动力

全球市场:2023年全球航天经济规模达5700亿美元,商业航天占比78%;预计2025年商业航天收入占比将提升至82%,主要受益于卫星组网、太空旅游、深空探测等新兴需求。

中国市场:2021年市场规模突破1.26万亿元,2025年预计达2.5万亿元,政策驱动(如“十五五”规划中的卫星互联网建设)与资本涌入(2024年私募股权融资超300亿元)是核心驱动力。

2. 产业链图谱与投资热点

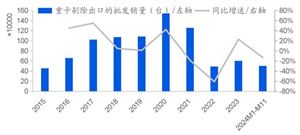

上游(卫星/火箭制造):核心关注可重复使用火箭技术(降低成本50%以上)与低成本卫星量产能力(2025年单星成本降至百万级)。

中游(发射服务与测控):火箭发射服务市场集中度提升,头部企业通过资产证券化将发射合约、知识产权等转化为可交易金融产品。

下游(卫星应用):卫星通信(6G网络)、遥感数据服务(农业、灾害监测)成为资本布局重点,复合增速超30%。

根据中研普华产业研究院发布《2024-2029年中国商业航天行业发展分析与投资前景展望报告》显示分析

二、SPAC上市:商业航天的资本“快车道”

1. SPAC的核心优势

效率优势:传统IPO需6-12个月,SPAC上市仅需3-6个月,规避审核不确定性。

融资灵活性:SPAC发起人(多为投行/PE机构)可提前锁定**20%**股权,目标企业通过合并获得资金+上市地位。

估值溢价:案例显示,商业航天企业通过SPAC上市后市值平均提升1.5-2倍(对标传统IPO的1.2倍)。

2. 商业航天SPAC上市路径

设立阶段:由投行/私募基金发起设立SPAC壳公司,募集资金(通常1-3亿美元)。

上市阶段:SPAC在美股/港股完成IPO,资金托管至第三方账户,用于未来并购。

De-SPAC阶段:目标企业(如火箭制造商)与SPAC合并,实现“借壳上市”,同步获得SPAC资金及二级市场融资渠道。

三、火箭发射资产证券化:释放存量价值

1. 证券化模式创新

收益权ABS:将未来发射服务收益打包为资产支持证券,吸引险资、养老基金等长期资本。

知识产权信托:火箭专利技术通过信托结构实现估值变现,反哺研发投入。

基础设施REITs:发射场、测控站等重资产通过REITs盘活,降低企业负债率。

2. 风险与应对

技术迭代风险:可回收火箭技术可能使现有资产贬值,需设置动态估值调整机制。

政策合规性:跨境证券化需符合中美监管要求(如SEC备案、中国发改委外债审批)。

四、中研普华产业研究院观点

战略建议:

企业应优先选择 “SPAC+资产证券化” 组合策略,短期融资与长期流动性管理并重。

关注 卫星制造(低成本化) 与 地面设备(终端普及) 两大高确定性赛道。

风险提示:

警惕SPAC并购后股价波动(2024年案例显示,约**30%**企业上市后市值缩水超20%)。

技术路径分歧(如液氧甲烷vs固体燃料火箭)可能导致资产证券化估值分化。

(引用中研普华《商业航天投融资白皮书》:2025年SPAC上市案例中将有40% 来自商业航天领域)

2025年商业航天已从“技术竞速”迈入“资本竞速”阶段。SPAC上市与资产证券化不仅是融资工具,更是企业整合资源、重构生态的战略杠杆。中研普华建议,企业需提前布局合规架构、优化资产组合,以在资本化浪潮中占据先机。

如需获取更多关于商业航天行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国商业航天行业发展分析与投资前景展望报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号