2025年中国蒲公英种植行业发展前景预测:技术升级+需求分化

蒲公英种植行业是指以蒲公英这一植物资源为核心,涉及蒲公英的育种、种植、管理、收获等环节的产业。2025年蒲公英种植行业展现出蓬勃的发展态势。随着人们健康意识的提高和对绿色食品、中药材等产品的需求增加,蒲公英因其丰富的营养价值和广泛的药用功效而备受瞩目。蒲公英种植行业在国内外的种植规模不断扩大,主要种植区域集中在东北、华北、华东以及西南地区,这些地区的气候条件适宜蒲公英的生长。

近年来,种植技术进步和种植规模扩大,蒲公英的产量和质量均得到了显著提升。同时,蒲公英的种植技术也在不断创新和完善,智能化、自动化等现代农业技术应用为蒲公英种植带来了更多的便利和效益。蒲公英不仅作为蔬菜销售,还广泛应用于医药、保健品、化妆品等领域,相关产品如蒲公英茶、蒲公英提取物等在市场上受到广泛欢迎。

未来,蒲公英种植行业有望继续保持快速增长。一方面,随着健康食品市场的不断扩大和消费者对绿色食品需求的进一步增加,蒲公英的食品市场需求将持续增长。另一方面,随着中医药产业的不断发展和人们对中药材认知度的进一步提高,蒲公英的药用市场需求也将持续增长。此外,蒲公英在化妆品领域的应用也将越来越广泛,为蒲公英种植行业带来新的市场机遇。

一、行业概述与发展背景

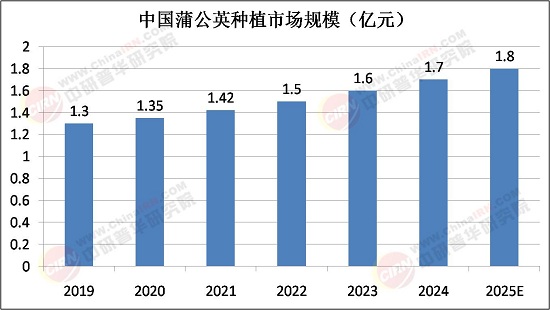

蒲公英作为一种兼具药用、食用及工业价值的植物,近年来市场需求持续增长。其根、叶富含维生素、矿物质及抗氧化成分,被广泛应用于保健品、药品、食品饮料等领域。随着消费者对天然健康产品的偏好增强,以及政策对中医药产业的扶持,蒲公英种植行业迎来快速发展机遇。2024年行业市场规模已达1.7亿元,预计2025年将保持8%-10%的增速。

二、产业链结构分析

蒲公英种植产业链涵盖上游原料供应、中游种植加工及下游应用市场:

1. 上游环节:

种苗与营养剂:种苗质量直接影响产量,种苗头部企业占比超30%;营养剂行业因标准化种植需求增长,年复合增速达12%。

种植人员与技术:专业化种植人员短缺,行业正推动机械化与智能化技术应用,如环境监测系统和自动化采收设备。

2. 中游环节:

种植与加工:山东、河南、黑龙江为三大主产区,合计占比超50%。加工技术向精深方向发展,冻干、超微粉碎等工艺提升产品附加值。

3. 下游应用:

食品与保健品:占需求总量的65%,其中茶饮、代餐粉等细分市场增速显著。

医药与工业:药用提取物需求年增15%,工业用途(如生物降解材料)处于探索阶段。

三、市场竞争格局

1. 集中度与SWOT分析:

据中研普华产业研究院《2025-2030年中国蒲公英种植行业市场深度分析及发展前景预测研究报告》显示,行业CR5为28%,头部企业如九台区慧萍合作社、郓城福昌合作社通过规模化种植和渠道整合占据优势。

优势:政策支持、需求刚性;劣势:技术标准化不足、区域发展失衡;机会:保健品市场扩容;威胁:替代品竞争(如菊苣)。

2. 重点企业分析:

九台区慧萍合作社:2024年种植面积XX亩,通过“合作社+农户”模式降低成本,利润率高于行业均值5%。

临朐优农合作社:专注有机种植,产品溢价达20%,主要供应高端保健品企业。

四、区域市场发展

1. 华东地区:

江苏、浙江为核心市场,电商渠道占比超40%。

2. 西南与西北地区:

种植面积年均增长12%,但加工能力薄弱,多以原材料形式外销。

五、发展趋势与前景预测

1. 技术驱动:

智能化种植设备渗透率预计2025年提升至35%,生物防治技术减少农药依赖。

2. 市场前景:

2025-2031年行业销售收入年复合增速预计为9.5%。

细分机会:功能性食品(如降血糖产品)、出口市场(日韩需求旺盛)。

3. 风险与挑战:

政策风险:环保标准趋严可能增加中小种植户成本。

市场风险:价格波动较大,需通过期货工具对冲。

六、投资建议

1. 重点领域:

上游种苗研发、下游精深加工项目。

2. 区域布局:

优先关注华中、华北地区的产业链整合机会。

2025年蒲公英种植行业将呈现“技术升级+需求分化”的双主线发展。企业需强化标准化种植能力,并拓展高附加值产品线以应对市场竞争。投资者应关注政策导向与技术创新,规避区域性供需失衡风险。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国蒲公英种植行业市场深度分析及发展前景预测研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号