在现代金融体系的宏大叙事中,证券行业宛如一位稳健前行的领航者,引领着资本市场的波澜壮阔。中研普华产业研究院的《2024-2029年中国证券行业市场运营格局及发展前景预测研究报告》,宛如一部详实的行业百科全书,为我们深入剖析了证券行业的现状与未来。

近年来,中国证券行业市场规模持续增长,展现出蓬勃的生机与活力。2023年,证券行业实现营业收入4059亿元,同比增长2.77%。业务结构上,自营投资已超越传统经纪业务,成为第一大收入来源,占比达29.99%,而经纪业务占比为27.78%。投行、资管等业务占比也稳步提升,显示出行业多元化发展的良好态势。

行业竞争格局呈现出明显的头部效应。头部券商凭借雄厚的资本实力和全牌照优势,在市场中占据主导地位,前十大券商营收占比超过行业半数。然而,中小机构并未止步不前,它们通过差异化定位,如深耕区域市场、打造特色投行等,努力在激烈的竞争中寻求生存与发展空间。

数字化转型成为行业发展的重要引擎。大数据、人工智能等技术广泛应用于智能投顾、量化交易、风险管理等领域。部分券商已实现90%以上业务线上化,客户画像精准度与服务响应速度显著提高。然而,中小机构因技术投入不足,面临数字鸿沟拉大的挑战。

监管环境方面,严监管与市场化并重。政策层面,中央多次强调资本市场“牵一发而动全身”的核心地位,为行业长期发展奠定基调。市场层面,A股上市公司突破5000家、公募基金规模超27万亿元,反映出我国资本市场活力与韧性的显著提升。

展望未来,证券行业将在政策红利与科技赋能的双重驱动下,迈向更加广阔的发展空间。资本市场改革将持续为行业注入活力。预计到2030年,直接融资占比有望从当前35%提升至50%,注册制配套机制(如退市、做市商)完善将优化市场生态。

财富管理转型成为行业发展的重要方向。随着个人养老金制度落地、高净值客户规模突破300万人,财富管理业务将成为券商第二增长曲线。头部机构已推出家族办公室、智能定投等创新服务,未来需进一步整合投顾、税务、法律资源,提供“一站式”解决方案。

国际化布局为行业发展带来新机遇。沪港通、QFII扩容等政策推动跨境资本流动加速,中资券商需加快海外分支机构建设,提升全球资产配置能力。例如,中信证券通过收购里昂证券搭建亚太业务网络,未来在“一带一路”沿线国家的投融资服务中将占据先机。

科技与业务深度融合将重塑行业模式。金融科技投入占营收比例预计从当前5%提升至10%,AI驱动的量化交易、元宇宙路演、区块链存证等应用场景将颠覆传统业务模式。同时,数据安全与算法伦理成为监管重点,合规科技(RegTech)投入需同步加强。

ESG整合从概念走向实践。环境、社会与治理(ESG)因素深度融入券商业务。投行部门需建立ESG项目筛选标准,资管机构推出碳中和主题基金,研究部构建ESG评级体系。据测算,ESG相关业务有望为行业带来年均20%的收入增量。

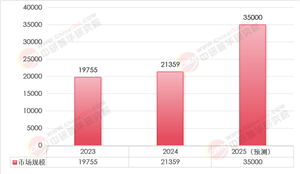

从投资环境来看,证券行业具有较高的投资回报率。2022-2024年中国证券行业投资收益分析显示,行业整体盈利能力较强。预计2025-2030年中国证券行业利润总额将持续增长,市场前景广阔。

然而,投资也伴随着风险。行业内部风险包括市场竞争风险、技术水平风险等;外部风险则涉及宏观经济环境风险、行业政策环境风险等。因此,投资者在进入市场前,需要进行充分的市场调研和风险评估。

证券行业正从“规模扩张”迈向“质量提升”的新周期,其发展轨迹不仅关乎金融体系的现代化进程,更将成为中国经济高质量发展的重要注脚。对于投资者来说,这是一个充满机遇的领域,但也需要谨慎对待风险。

建议投资者关注具有强大资本实力和全牌照优势的头部券商,以及在数字化转型方面具有领先优势的券商。同时,注重财富管理业务创新和国际化布局的券商更具发展潜力。此外,与科技公司、数据供应商等产业链上下游企业的合作,可以为证券企业带来更多的业务机会和市场竞争力。

总之,证券行业是一个充满活力和潜力的市场,值得投资者深入研究和布局。

(获取完整版含风险预警矩阵及融资模式图谱请点击中研普华产业研究院发布的《2024-2029年中国证券行业市场运营格局及发展前景预测研究报告》)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号