引言:亲子经济爆发,游乐园赛道迎来黄金十年

2023年,中国儿童消费市场规模突破6.8万亿元,其中亲子娱乐支出占比达18%,较2019年提升5个百分点(数据来源:中研普华《中国亲子经济白皮书》)。在“三胎政策”“双减政策”及文旅融合的推动下,儿童游乐园行业成为资本与消费者双重追逐的热点。本文结合中研普华《2024-2029年中国儿童游乐园行业竞争分析及发展预测报告》核心观点,拆解行业竞争逻辑,预判未来五年增长路径。

一、市场现状:规模破千亿,但结构性矛盾凸显

1. 增长引擎:下沉市场与“沉浸式体验”需求

2023年,中国儿童游乐园市场规模达1280亿元,同比增长14.3%。中研普华调研数据显示,三线以下城市贡献了55%的新增门店,单店年均客流量达12万人次,超过一线城市水平。消费端呈现两大趋势:

· “高客单价+低频次”转向“适度消费+高频互动”:家庭年均游乐园支出从2019年的3200元降至2023年的2600元,但消费频次从每年4.2次提升至6.5次。

· “纯玩乐”升级为“教育+娱乐”综合体:拥有STEAM课程、职业体验等功能的主题乐园占比从10%升至35%。

2. 品类分化:传统玩家与跨界势力博弈

传统室内乐园(如万达宝贝王)仍占据45%市场份额,但增速放缓至8%;而“乐园+零售”“乐园+餐饮”的复合业态增速达25%。2023年,奈尔宝家庭中心、Melan Club等品牌通过联名IP(如奥特曼、迪士尼)实现客单价提升30%。中研普华《产业分析报告》指出,2023年头部品牌单店坪效超8000元/㎡,是行业平均水平的2.3倍。

二、竞争格局:头部品牌卡位,区域势力突围

1. 头部阵营:资本驱动下的全国化扩张

万达宝贝王、奥飞欢乐世界等品牌通过“自营+加盟”模式加速扩张,2023年门店总数突破800家。其中,万达宝贝王单店年均营收达1800万元,其成功逻辑在于:

· 供应链优势:整合玩具、服装等衍生品,衍生消费占比达40%;

· 场景创新:推出“航天主题”“国学馆”等差异化体验。

2. 区域黑马:精准定位细分市场

浙江“木马王国”聚焦“社区型轻资产乐园”,单店投资回收期缩短至18个月;湖南“酷贝拉”以“职业体验+研学”模式打入学校采购体系,年服务团客超50万人次。此外,地产商与互联网企业跨界入局:2023年,万科旗下“星动力”乐园签约项目12个,腾讯联合乐高打造“数字交互乐园”,首店客流量突破30万。

三、趋势洞察:政策红利与技术革命共振

1. 政策驱动:“十五五”文旅规划释放红利

国家“十五五”规划明确提出,到2029年建成100个国家级儿童友好城市,支持“乐园+文化”“乐园+体育”融合项目。中研普华《产业规划研究报告》测算,政策将带动行业年均新增投资200亿元,其中二三线城市文旅综合体配套乐园占比超60%。

2. 技术赋能:AR/VR重构用户体验

2023年,全国超30%的中大型乐园引入AR导航、虚拟NPC互动等技术,顾客停留时间延长40%。例如,奈尔宝上海旗舰店通过“AR寻宝游戏”拉动二次消费率提升25%。中研普华《数字化转型白皮书》显示,接入智能会员系统的乐园,复购率可达行业平均水平的1.8倍。

四、挑战与机遇:从“内卷”到“出海”

1. 成本困局:租金与人力双涨

2023年,一线城市乐园场地租金占比从25%升至32%,员工工资年均涨幅达10%。部分企业尝试用“共享员工”“机器人清洁”降低成本,但服务质量风险仍需警惕。

2. 突围路径:IP化与轻资产输出

· IP化运营:参考“熊出没”主题乐园模式,自有IP授权收入可占营收15%-20%;

· 轻资产出海:东南亚市场成为新蓝海,2023年国产乐园品牌在越南、泰国落地项目超20个,投资回报率较国内高5-8个百分点。

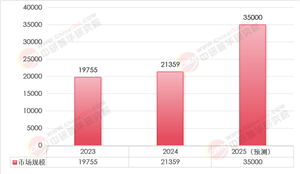

五、未来展望:2029年市场规模或突破2000亿元

中研普华预测模型显示,2024-2029年行业将保持10%-12%的复合增速,到2029年市场规模达2180亿元(见图2)。核心增长点包括:

· 精细化运营:会员体系与私域流量贡献40%营收;

· 绿色低碳:光伏屋顶、环保材料应用降低30%能耗成本;

· 跨界融合:与教培、医疗等业态共建“亲子服务生态圈”。

结语:中研普华如何赋能企业制胜新周期?

中研普华深度参与多地“十五五”文旅产业规划编制,其《2024-2029年中国儿童游乐园行业竞争分析及发展预测报告》《儿童游乐园项目投资可行性报告》《区域市场竞争策略白皮书》等成果已为万达、万科等企业提供选址评估、客群画像等关键决策支持。如需获取定制化解决方案(如IP孵化模型、出海风险评估),请联系中研普华产业研究院,抢占2000亿市场的战略先机。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号