2025年AI学习机行业市场深度分析报告(附现状、市场规模、竞争格局与发展趋势)

一、行业现状:AI技术驱动教育智能化革命

2025年,人工智能技术在教育领域的应用已进入深水区,AI学习机作为教育智能硬件的核心品类,正从单一的学习工具升级为集知识传递、能力培养、情感陪伴于一体的综合性教育终端。AI大模型、多模态交互、自适应学习算法的突破,使学习机能够精准识别学生需求,提供个性化学习路径,推动教育从标准化向定制化转型。

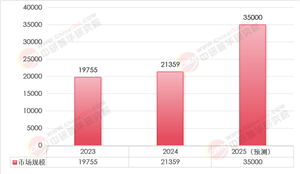

1. 市场规模:千亿级市场加速扩容

中国AI学习机行业在政策红利、技术迭代和家庭教育投入增长的三重驱动下,市场规模持续扩大。2023年,中国教育智能硬件市场规模达807亿元,预计2025年将突破1000亿元,其中AI学习机占比超60%,成为最大细分赛道。从区域分布看,华东、华南地区占据市场份额的45%,三线以下城市渗透率提升至28%,下沉市场潜力凸显。

表1:中国教育智能硬件市场规模及预测(单位:亿元)

数据来源:中研普华《2024-2029年中国AI学习机行业发展潜力分析及投资战略规划咨询报告》

2. 技术突破:大模型重构学习体验

AI大模型的应用是2025年行业的核心变革点。学而思九章大模型(MathGPT)通过解题、批改、讲解全流程自动化,使学习机具备类教师能力,用户留存率提升40%。字节跳动旗下“显眼包”学习机则依托多模态交互技术,实现语音问答、AR解题、情绪安抚等功能,二手市场价格溢价达200%。技术迭代推动产品从“题库工具”向“智能导师”进化。

二、竞争格局:头部企业主导,生态化竞争加剧

AI学习机市场已形成传统教育品牌、科技巨头、新兴势力三足鼎立的竞争格局,头部企业通过技术、内容和渠道优势构建护城河。

1. 头部企业:资源整合与生态扩张

学而思:凭借九章大模型和K12教育资源库,占据高端市场35%份额。2025年与京东达成战略合作,目标三年实现50亿元销售额,覆盖超100万用户。

作业帮:以“金牌辅导”服务体系为核心,通过AI诊断+名师直播课组合,市场份额达22%,复购率超50%。

字节跳动:依托火山引擎AI能力,推出“显眼包”系列,主打情感陪伴功能,在青少年市场增速达80%。

表2:2025年中国AI学习机企业市场份额

数据来源:中研普华《2024-2029年中国AI学习机行业发展潜力分析及投资战略规划咨询报告》

2. 竞争策略:从硬件到服务的升维

技术差异化:科大讯飞推出“AI口语教练”,通过语音评测技术实现发音纠正,用户活跃度提升60%。

内容生态化:腾讯联合新东方构建“智慧教育联盟”,整合超10万小时课程资源,覆盖90%以上教材版本。

渠道下沉:步步高通过县域体验店布局,2025年三线以下城市销量同比增长120%。

三、发展趋势:个性化、融合化、全球化

1. 个性化学习成为标配

AI学习机通过动态知识图谱和学情分析,可为学生推荐专属学习方案。例如,学而思精准学Pro基于500万题库和10亿级学习行为数据,将知识点掌握效率提升30%4。预计到2028年,90%的AI学习机将内置个性化引擎。

2. 教育与科技深度融合

虚拟现实教育:华为推出VR学习舱,通过沉浸式场景模拟历史事件,用户完课率提升45%。

脑机接口探索:Neuralink与好未来合作研发注意力监测系统,实时反馈学习专注度,试点学校成绩平均提升15%。

3. 全球化布局加速

中国厂商凭借供应链和AI技术优势抢占海外市场。2025年,中国AI学习机出口额达80亿元,东南亚、中东地区增速超100%。传音控股联合猿辅导推出本地化阿拉伯语学习机,首年销量突破50万台。

表3:2025年AI学习机技术应用案例

数据来源:中研普华《2024-2029年中国AI学习机行业发展潜力分析及投资战略规划咨询报告》

四、风险与挑战:技术伦理与市场分化

1. 数据隐私与算法偏见

2024年,某品牌因未加密儿童语音数据遭欧盟罚款2.3亿元,凸显隐私合规重要性6。行业需建立数据脱敏、本地化处理标准,通过联邦学习等技术平衡数据利用与安全。

2. 技术依赖与教育公平

高端AI学习机价格普遍超5000元,三四线城市渗透率不足20%,可能加剧教育资源分化9。政策需引导企业推出普惠机型,例如作业帮“千元机”计划已覆盖300万农村学生。

3. 同质化竞争与创新瓶颈

市场70%的产品仍聚焦题库和网课功能,功能重叠严重。企业需从“硬件+内容”向“服务+生态”转型,例如学而思通过家校互动平台实现用户生命周期价值提升3倍。

五、未来展望:构建人机协同的教育新范式

AI学习机的终极目标并非取代教师,而是成为“教育超级助手”。未来,随着脑机接口、元宇宙技术的成熟,学习机可能实现“意识交互”,例如通过神经信号识别学习疲劳度并调整教学节奏。行业需建立技术伦理委员会,制定《AI教育产品开发准则》,确保技术应用符合教育本质。

2025年,AI学习机行业站在效率与人文的平衡点上。唯有以学生为中心,融合技术创新与教育初心,才能实现“因材施教”的千年教育理想。

......

如需了解更多AI学习机行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国AI学习机行业发展潜力分析及投资战略规划咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号