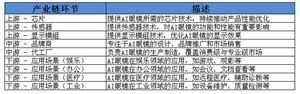

一、产业规模与增长动能解构

在健康中国战略深化实施的背景下,瘦身塑形产业正迎来前所未有的发展机遇。国家卫健委数据显示,2025年我国成年居民肥胖率将突破16%,肥胖人口规模预计达到2.5亿人,这为瘦身市场提供了庞大的核心需求群体。人均可支配收入持续增长至5.8万元,消费者对健康投资的支付意愿显著提升,驱动市场规模向800亿元大关迈进,年复合增长率(CAGR)达11%。值得注意的是,Z世代(18-35岁)消费占比超过60%,其"颜值经济"偏好推动产业向轻医美、个性化服务快速转型。

二、技术创新重塑服务维度

(一)非侵入式技术矩阵

溶脂针技术:据中研普华产业研究院的《2025-2030年中国瘦身塑形行业市场现状分析及发展前景预测研究报告》分析,2025年市场规模预计达85亿元,国产化率提升至45%。爱美客、华熙生物等龙头企业通过优化脱氧胆酸等活性成分的靶向性,将副作用发生率降低至0.3%以下。

射频塑形设备:进口品牌(如飞顿、赛诺秀)仍占据60%以上市场份额,但国产设备(如半岛医疗)通过AI算法实现脂肪层精准定位,疗程效率提升30%,价格优势加速国产替代进程。

可穿戴设备:智能塑身衣等渗透率提升至25%,通过生物微电流刺激促进脂肪代谢,日均使用时长超8小时的用户体脂率下降效率提升40%。

(二)数字化赋能全链路

线上平台(如新氧、更美)与线下医美机构实现数据互通,构建"检测-方案-治疗-复购"闭环。AI体态评估系统通过3D扫描生成个性化方案,用户转化率提升28%。区块链溯源技术覆盖91%头部企业,设备耗材正品率保障推动客单价提升15%。

三、市场竞争格局三维透视

(一)集中度提升

监管趋严背景下,TOP10企业市占率或超60%。小型机构因合规成本增加15%逐步退出市场,行业面临新一轮洗牌。华北、华东地区形成两大产业集群,分别聚焦高端服务与技术创新。

(二)区域分化

一线城市客单价超8000元,但增速趋缓至8%;下沉市场增速达35%,平价产品(如瘦身霜)占比提升至45%。华东地区产能占比超60%,需警惕区域性供需失衡风险。

(三)进口替代加速

国产溶脂针产能预计达1.2亿支/年,同比增25%,但进口设备在高端市场仍具技术优势。基因检测+个性化方案等细分赛道(2025年市场规模预达30亿元)成为竞争新蓝海。

四、消费者行为范式转移

(一)需求层级跃迁

健康优先:73%消费者选择天然成分产品,代餐食品、低GI主食年均增速超30%

体验升级:无痛治疗、即时效果成为决策要素,冷冻溶脂等疗程复购率提升至65%

长期管理:60%用户需要减重后营养指导,线上社群模式(如安利健康社群)用户留存率超70%

(二)性别边界消融

男性消费者占比从2019年的18%升至32%,增速超女性市场40%。针对男性群体的塑形器械(如智能腹肌带)销售额年均增长58%,运动康复融合服务成新增长点。

五、政策导向与风险预警

(一)战略支持

《健康中国2030规划纲要》将肥胖防控列为重点,地方政府对健康管理产业补贴力度年均增12%。医保账户开放健康消费试点,有望释放千亿级潜在需求。

(二)监管挑战

新修订《医美服务标准》增加22项生物安全指标,推动行业合规成本上升。非法机构查处率提升带动正规市场扩容,但区域性监管差异仍存。

(三)技术瓶颈

非侵入式治疗持久性不足,部分消费者需每6个月重复疗程。设备功率与效果平衡难题待解,能量过高易致皮肤灼伤,过低则影响疗效。

六、未来演进方向预判

(一)技术融合创新

据中研普华产业研究院的《2025-2030年中国瘦身塑形行业市场现状分析及发展前景预测研究报告》分析预测

AI+物联网技术将实现设备远程监控与方案动态调整,如智能体脂秤与健身镜数据联动,生成实时运动方案。脑机接口技术有望突破传统塑形模式,通过神经信号调控代谢。

(二)产业链整合

"检测-产品-服务"一体化模式兴起,头部企业通过并购延伸产业链。如华熙生物收购智能设备厂商,构建从原料生产到终端服务的完整生态。

(三)银发市场挖掘

60岁以上人群消费增速超20%,针对关节保护、代谢调理的定制方案成为新赛道。可穿戴设备适老化改造,心率监测等功能适配老年健康需求。

站在2025年的时间节点,中国瘦身塑形产业正经历从规模扩张到质量提升的关键跃迁。消费需求的结构性变化与技术创新的指数级突破,共同编织着产业进化的双螺旋。在这场没有终点的健康革命中,唯有精准把握需求脉搏、持续创新服务维度的企业,方能在激烈的市场竞争中脱颖而出,成为产业浪潮的引领者。

......

如需了解更多瘦身塑形行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国瘦身塑形行业市场现状分析及发展前景预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号