消费级市场爆发与技术迭代,2025年AR眼镜Micro-OLED行业深度调研

AR眼镜Micro-OLED行业主要关注于利用Micro-OLED显示技术为增强现实(AR)眼镜提供高质量的显示解决方案。Micro-OLED显示技术已经相对成熟,被广泛应用于AR眼镜中。其优势在于能够将虚拟图像与现实场景无缝融合,提供沉浸式的用户体验。AR技术不断成熟和应用场景拓展,Micro-OLED在AR眼镜中的应用也将更加广泛。除了游戏、娱乐等消费级市场,Micro-OLED还将被应用于教育、医疗、工业等专业领域,为更多用户提供高质量的AR体验。

一、行业现状与技术分析

1. 技术定义与核心优势

Micro-OLED(微有机发光二极管)是一种基于单晶硅基板的自发光显示技术,具有高分辨率、广色域、低功耗等特点,尤其适合AR眼镜对轻薄化和高画质的需求。其核心优势包括:

高对比度与色域:相比传统LCoS技术,Micro-OLED可实现更纯净的色彩表现。

低延迟:响应速度极快,满足AR实时交互需求。

轻量化设计:以硅基驱动电路集成,显著降低模组体积。

技术挑战:

亮度限制:全彩Micro-OLED当前亮度为3000-5000nits,难以满足户外强光环境需求。

寿命问题:长期使用易出现色偏,且亮度与寿命呈负相关。

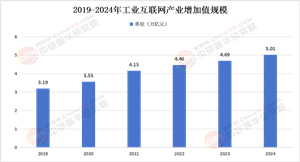

2. 市场渗透与技术迭代

2023年全球AR眼镜Micro-OLED市场规模已达数亿元,预计2030年将保持两位数年复合增长率(CAGR)。技术迭代方面,第五代Micro-OLED(如雷鸟Air 3采用)通过优化材料和工艺,在降低功耗的同时提升亮度,并引入硬件级护眼功能。此外,Micro-LED被视为下一代技术方向,但短期内仍面临成本高和量产难题。

二、供需分析

1. 供给端:产能与供应链布局

全球产能分布:索尼、京东方、视涯科技为全球主要供应商。中国企业在硅基板、驱动IC等上游环节逐步突破,京东方已实现Micro-OLED模组量产,视涯科技产品应用于DJI、Goovis等品牌。

成本结构:Micro-OLED成本中,驱动芯片(占比约35%)、有机材料(20%)、封装材料(15%)为核心部分,本土化生产有望进一步降低成本。

2. 需求端:应用场景与市场驱动

消费级市场:2024年雷鸟Air 3等产品将价格下探至2000元以内,推动C端普及。2023年全球AR眼镜销量达51万台,预计2025年消费级占比超60%。

工业与医疗:AR眼镜在远程协作、手术导航等场景需求增长,2025年AR手术智能眼镜市场规模预计突破10亿元。

区域市场:中国占据全球市场份额的20%-30%,华东、华南地区因产业链集中成为主要需求增长极。

三、产业链结构分析

据中研普华研究院《2025-2030年中国AR眼镜Micro-OLED产业链调查及发展前景预测研究报告》分析:

1. 上游:材料与设备

核心材料:硅基板(占成本25%)、有机发光材料(日韩企业主导)、封装胶(陶氏化学、汉高为主)。

设备:光刻机、蒸镀设备依赖进口,但国产替代加速,如上海微电子在驱动IC制造环节的突破。

2. 中游:制造与集成

主要厂商:京东方、视涯科技、歌尔股份主导中游制造,产品覆盖0.5-1.3英寸Micro-OLED屏幕,PPD(像素密度)达60以上。

技术趋势:厂商通过“光学+显示”一体化设计(如雷鸟与TCL联合研发孔雀显示引擎)提升画质与能效。

3. 下游:应用与生态

硬件终端:分体式AR眼镜(如XREAL Air 2)占据主流,双目全彩一体式产品预计2025年后放量。

内容生态:游戏、影视直播、文旅为三大应用场景,2024年游戏领域AR渗透率预计达15%。

四、政策与竞争格局

1. 政策支持

中国将AR纳入“十四五”数字经济重点产业,地方政策聚焦技术研发补贴与产业链协同(如厦门对Micro-OLED企业税收减免)。

2. 竞争格局

国际巨头:索尼、三星占据高端市场;苹果计划2025年推出AR眼镜,采用定制Micro-OLED屏幕。

本土企业:京东方、视涯科技在产能和技术上领先;雷鸟创新通过价格下探抢占消费级份额。

集中度:CR5(前五企业)市占率超70%,行业呈现头部集聚。

五、发展前景与挑战

1. 市场预测

全球市场:2023-2030年CAGR预计为25%-30%,2030年市场规模将突破百亿元。

中国市场:2025年出货量有望达200万台,占全球40%以上,市场规模超50亿元。

2. 核心挑战

技术瓶颈:亮度与寿命问题仍需突破,Micro-LED量产进度低于预期。

成本压力:上游材料依赖进口,国产化率不足50%。

3. 投资机会

产业链上游:驱动IC、有机材料国产替代。

新兴技术:光波导光学模组、Micro-LED集成方案。

六、结论与建议

2025年AR眼镜Micro-OLED行业将进入高速增长期,消费级市场爆发与技术迭代是核心驱动力。企业需聚焦以下方向:

1. 技术协同:联合光学与显示技术厂商,提升产品性能。

2. 成本优化:加强上游材料本土化,降低供应链风险。

3. 生态构建:推动内容开发,拓展工业、医疗等B端场景。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国AR眼镜Micro-OLED产业链调查及发展前景预测研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号