近年来,随着科学技术的不断进步和各行业对精准检测需求的日益增长,荧光专用检测仪作为一种高效、精准的检测工具,在食品安全、环境监测、生物医药等领域发挥着越来越重要的作用。

一、行业现状:政策与需求双轮驱动,市场规模突破性增长

荧光检测仪作为精密分析仪器的核心品类,近年来在环保监管趋严、生命科学爆发、产业升级提速的背景下,市场规模持续扩容。

根据中研普华产业研究院《2025-2030年中国荧光专用检测仪行业市场分析及发展前景预测报告》显示,2020-2024年国内市场规模从120亿元攀升至180亿元,年复合增长率达12%,其中2024年单年增速突破15%。

驱动这一增长的核心引擎包括:生物医药研发投入占比提升至GDP的3.2%、环境监测设备强制更新政策落地、以及食品安全快检技术在基层市场的渗透率从28%提升至47%。

从区域格局看,华东、华北、华南三大经济圈合计占据68%的市场份额,但中西部地区在“新基建+产业转移”政策推动下需求增速高达20%,成都、西安、武汉等城市通过建立国家级生物医药产业园,带动区域荧光检测仪采购量三年翻番。

二、竞争图谱:外资主导与国产替代的攻守博弈

当前行业呈现“金字塔型”竞争格局:

国际巨头垄断高端市场:Thermo Fisher、PerkinElmer、Bruker三家企业凭借光谱仪、定量PCR仪等高端产品,占据45%以上的市场份额,其产品单价普遍在80-300万元区间,主要服务于三甲医院、跨国药企及国家级实验室。

国产企业突围中端赛道:上海光谱、江苏天瑞、北京华科泰等企业通过技术引进与自主创新,在荧光显微镜、便携式检测仪等领域实现突破,将同类进口产品价格拉低40%-60%,2024年国产化率提升至32%。

新势力布局细分场景:创新型公司如深圳荧科生物聚焦食品安全快检领域,推出5分钟检出农残的微型荧光仪,通过社区生鲜店渠道实现年出货量超10万台。

中研普华研究显示,2024年行业CR5(市场集中度)为58%,较2020年下降7个百分点,反映出中小企业在差异化市场的生存空间正在扩大。

行业技术演进呈现三大趋势:

AI驱动的全流程自动化:2024年上市的第三代智能荧光光谱仪,通过机器学习算法实现数据自校准,将检测时间从2小时压缩至20分钟,误差率低于0.5%。

纳米荧光探针商业化落地:量子点荧光标记技术在新冠变异毒株检测中的应用,使灵敏度提升至1拷贝/微升,推动相关设备在疾控中心的采购量增长220%。

多模态检测平台兴起:荧光-质谱联用系统在肿瘤早筛领域的应用,带动单台设备年服务收入突破500万元,成为三甲医院设备更新的优先选项。

据中研普华测算,2025年智能化设备占比将突破40%,纳米材料相关产品的毛利率可达65%-70%,显著高于行业平均的38%。

四、增长密码:四大新兴市场爆发点

基层医疗设备升级:县域医共体建设推动基层医疗机构荧光免疫分析仪采购量年增35%,2000家县级医院正在建立标准化检验科。

新能源材料检测:固态电池电解质成分分析需求激增,带动荧光光谱仪在宁德时代、比亚迪供应链中的渗透率从15%提升至42%。

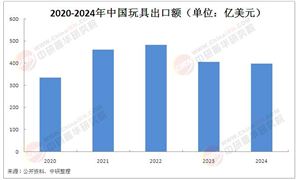

一带一路出口红利:国产设备凭借性价比优势,在东南亚水质监测市场占有率从8%跃升至25%,2024年出口额首次突破30亿元。

家庭健康管理场景:家用荧光检测仪(如血糖、尿酸检测)通过抖音电商渠道实现爆发,单品月销超5万台,客单价从499元下探至199元。

细分市场分析

荧光食品安全检测仪

在食品安全问题日益受到关注的当下,荧光食品安全检测仪成为保障食品安全的重要工具。该检测仪利用物质的荧光特性,能够快速、准确地检测出食品中的微生物、毒素、农药残留等有害物质。近年来,随着人们对食品安全要求的提高,荧光食品安全检测仪市场需求不断增长。

荧光定量PCR仪

荧光定量PCR仪是分子生物学领域常用的检测仪器,广泛应用于临床诊断、科研、农业等领域。近年来,随着分子诊断技术的快速发展,荧光定量PCR仪市场需求持续增长。2023年中国国内荧光定量PCR仪市场规模约为[具体金额]亿元,预计未来几年将保持较高的增长率。

其他细分市场

除了荧光食品安全检测仪和荧光定量PCR仪外,荧光专用检测仪还广泛应用于环境监测、地质勘探、化妆品检测等领域。这些细分市场虽然规模相对较小,但随着相关行业的不断发展,对荧光专用检测仪的需求也将逐渐增加。

五、风险预警:供应链卡脖子与标准缺失

尽管前景广阔,行业仍面临两大核心挑战:

核心部件依赖进口:光电倍增管、高精度光栅等关键部件90%依赖日德企业,2024年因供应链延迟导致交货周期从3个月延长至8个月。

检测标准碎片化:食品安全与医疗检测领域存在11套互不兼容的地方标准,企业研发成本增加20%-30%。

中研普华建议企业建立“备链计划”,通过参股日本滨松光子等上游企业保障供应链安全,同时联合行业协会推动国标体系建设。

六、未来展望:2025-2030年赛道价值重塑

基于中研普华产业模型的预测,行业将呈现三大结构性变化:

市场规模:2025年突破240亿元,2030年有望达到450亿元,其中便携式设备占比从18%提升至35%。

利润池迁移:服务收入(维修、耗材、数据服务)占比从12%增长至28%,设备销售毛利率下降至25%-30%。

生态竞争:华为、阿里云等科技巨头通过AIoT平台切入设备数据分析领域,传统厂商需加速构建“硬件+数据+服务”的一体化能力。

结语

荧光检测仪行业正站在技术革命与市场重构的交叉点,企业需在高端突破与场景深耕之间找到平衡。中研普华产业研究院将持续追踪行业动态,为参与者提供战略地图与风险预警系统,助力把握百亿赛道的确定性机遇。

(本文数据及观点引自中研普华《2025-2030年中国荧光专用检测仪行业市场分析及发展前景预测报告》《荧光检测仪技术路线与商业应用白皮书》)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号