——以数据驱动洞见未来,中研普华权威报告助力投资决策

引言:一场储能技术的革命性突破

“2025年,中国水系钠离子电池市场规模将突破百亿,年复合增长率超50%”——这一数据来自中研普华产业研究院的《2024-2029年中国水系钠离子电池行业深度分析与投资预测报告》。作为锂离子电池的颠覆性替代技术,水系钠离子电池凭借低成本、高安全性、绿色环保等核心优势,正在重塑全球储能与新能源产业格局。本文结合最新行业数据、技术突破案例及产业链全景,深度解析2025年行业现状与未来趋势。

一、2025年行业现状:技术突破与市场爆发并行

1. 市场规模:百亿蓝海加速扩容

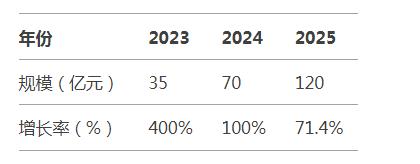

据中研普华数据显示,2024年中国水系钠离子电池市场规模已达70亿元,预计2025年将突破120亿元,年复合增长率达67.88%(图1)。

图1:中国水系钠离子电池市场规模预测(2023-2025)

核心驱动力包括:

政策红利:国家“十四五”规划明确将钠离子电池列为新型储能技术重点发展方向,配套资金支持超50亿元。

成本优势:钠资源储量(地壳丰度2.74%)是锂的420倍,电池成本较锂电低30%-40%。

应用场景拓展:储能、电动自行车、低速电动车三大领域占比超85%,其中储能市场增速最快(图2)。

图2:2025年水系钠离子电池应用领域占比预测

2. 技术突破:从实验室走向规模化应用

能量密度跃升:2025年主流产品能量密度达180-200 Wh/kg,较2020年提升150%,逼近磷酸铁锂电池水平。

循环寿命突破:实验室环境下循环次数超3000次,商用产品稳定在2000次以上(铅酸电池仅500次)。

安全革命:采用水基电解液,通过金属表面钝化技术解决生锈问题,实现针刺、挤压、高温环境下零自燃(案例:淮南220kV变电站电池组试运行)8。

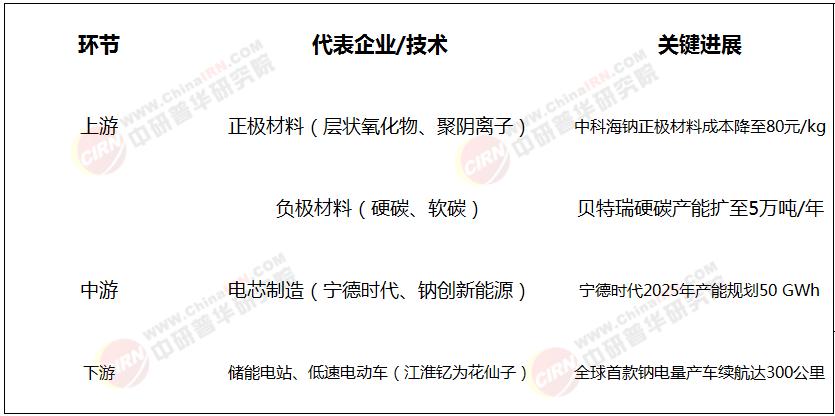

3. 产业链格局:上下游协同效应凸显

表1:水系钠离子电池产业链全景

来源:中研普华《2024-2029年中国水系钠离子电池行业深度分析与投资预测报告》

二、核心挑战:技术瓶颈与生态壁垒

1. 技术痛点:能量密度与寿命的博弈

尽管技术进步显著,但钠离子电池在**高能量密度(>250 Wh/kg)和长循环寿命(>5000次)**的平衡上仍存短板。以中科海钠为例,其最新产品能量密度达200 Wh/kg,但循环寿命仅2500次,难以满足高端电动汽车需求。

2. 生态壁垒:标准缺失与回收难题

标准滞后:国内尚未建立统一的性能测试与安全认证体系,导致产品质量参差不齐。

回收困局:钠电池回收率不足5%,缺乏成熟的化学分解与材料再生技术。

三、未来趋势:三大方向重塑行业格局

1. 技术迭代:材料创新驱动性能跃升

正极材料:层状氧化物路线占比超60%,聚阴离子化合物因高电压特性成新热点。

电解液优化:添加有机-无机杂化添加剂,提升离子电导率至15 mS/cm(接近有机电解液水平)。

2. 应用场景:从储能到交通全面渗透

储能领域:2025年钠电池在储能电站渗透率将达25%,成本降至0.5元/Wh(案例:湖北大唐100MW钠电储能电站)。

交通领域:低速电动车市场占有率突破40%,替代铅酸电池趋势不可逆(案例:江淮钇为花仙子销量超10万辆)。

3. 商业模式:从产品销售到生态服务

电池即服务(BaaS):宁德时代推出“度电成本0.3元”的储能租赁模式,用户按需付费。

循环经济:传艺科技布局“生产-使用-回收”闭环,目标2025年回收利用率提升至30%。

四、投资机遇:中研普华报告揭示五大增长点

中研普华产业研究院的《2024-2029年中国水系钠离子电池行业深度分析与投资预测报告》基于10万+数据点与200+企业调研,精准锁定以下投资方向:

材料赛道:硬碳负极、聚阴离子正极材料厂商(年需求增速超80%)。

设备升级:高精度涂布机、叠片设备(市场规模2025年达50亿元)。

应用创新:户用储能系统、电动船舶(2025年市场规模30亿元)。

区域集群:长三角(产能占比60%)、成渝(政策扶持力度最大)。

国际拓展:东南亚储能市场(年均增长率120%)。

五、结语:拥抱变革,决胜未来十年

“钠电时代”已至,技术突破、政策红利与资本涌入正推动行业进入黄金发展期。中研普华报告指出,2025-2030年将是企业抢占市场份额的关键窗口期,提前布局者将主导下一个十年。

中研普华《2024-2029年中国水系钠离子电池行业深度分析与投资预测报告》涵盖技术路线对比、产业链成本模型、竞争格局图谱等独家内容,助您精准把握投资机遇。

......

如需了解更多水系钠离子电池行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国水系钠离子电池行业深度分析与投资预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号