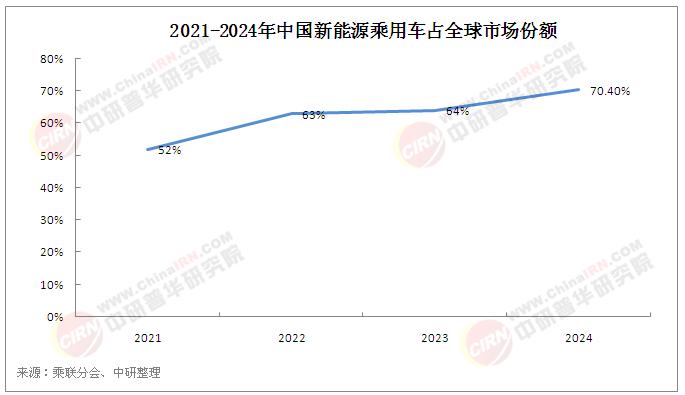

2024年中国新能源乘用车世界份额70.4%

近日,乘联分会秘书长崔东树发文称,近期中国新能源乘用车的增速强于世界平均增长速度,2021年中国全年保持52%的较强水平;2022年的中国新能源乘用车世界份额超过63%;2023年的中国占世界份额64%;2024年1-12月的继续保持70.4%的份额,其中10-12月的中国新能源乘用车世界份额达到75%。

据了解,2024年我国新能源汽车产销量突破了1300万辆,这个数字是全球的70%,也是连续10年全球排名第一。

近年来我国新能源汽车产业发展迅速。中国汽车工业协会近日发布的数据显示,1月,我国汽车行业迎来平稳开局。新能源汽车产销量分别完成101.5万辆和94.4万辆,同比分别增长29%和29.4%,新能源汽车新车销量达到汽车新车总销量的38.9%。同时,新能源汽车出口好于传统燃料车。1月,汽车出口47万辆,同比增长6.1%;新能源汽车出口15万辆,同比增长49.6%。

2025年新能源汽车行业进入“电动化+智能化”双轮驱动新阶段,预计国内销量达1330万辆,渗透率突破57%。其中,插混/增程式车型占比近50%,成为增长主引擎;商用车市场加速启动,重卡新能源渗透率或超30%,年复合增长率超100%。全球市场方面,比亚迪、特斯拉形成“双雄格局”,中国品牌加速出海,预计2025年出口量达140万辆,拉美、东盟成重点区域。

十年间,新能源汽车渗透率从不足1%飙升至40.9%(2024年数据),市场从政策驱动转向消费驱动,用户对智能化、长续航产品的偏好推动行业进入技术深水区。与此同时,中国新能源汽车出口量突破128万辆,欧洲、东南亚、南美市场成为新增长极,但欧盟加征关税等贸易壁垒也预示着全球化竞争的复杂性。

一、国内市场:政策红利消退下的结构性变革

1、市场分化与技术迭代

2024年,插电混动(PHEV)车型占比首次突破40%,成为增长主力。这一趋势反映了消费者对续航焦虑的缓解需求,也倒逼企业加速技术融合。比亚迪DM-i、吉利雷神等混动平台凭借燃油经济性优势,抢占合资品牌燃油车市场。纯电车型则向高端化、智能化延伸,问界M9、蔚来ET7等30万元以上车型销量同比增长超60%,显示中国品牌在高端市场的突破。

2、产业链重构与成本优势

动力电池领域,宁德时代、比亚迪刀片电池通过材料创新将成本降至0.5元/Wh以下,能量密度突破300Wh/kg。充电基础设施方面,中国建成全球最大充换电网络,公共充电桩数量超260万个,超充技术实现5分钟补能200公里。这种规模化效应使中国新能源汽车制造成本较欧美低30%-40%,形成难以复制的成本护城河。

3、智能化竞争白热化

智能座舱、自动驾驶成为新战场。华为ADS 3.0、小鹏XNGP等高阶辅助驾驶系统覆盖城市道路场景,L3级自动驾驶立法加速落地。2024年,中国新增智能网联汽车渗透率达75%,车载芯片、传感器国产化率提升至60%,但操作系统、车规级芯片仍依赖进口,成为“卡脖子”隐患。

二、全球市场:中国引领下的产业格局重塑

1、全球增量的“中国贡献”

2024年全球新能源汽车销量约1860万辆,中国贡献95%的增量。欧洲市场受能源转型政策推动,渗透率提升至25%,但供应链本土化要求与中国形成竞争。美国《通胀削减法案》对本土化生产的补贴,促使特斯拉、福特加速在美建厂,但中国车企通过东南亚建厂规避贸易壁垒,上汽、吉利在泰国市占率超30%。

2、技术标准与规则制定权争夺

中国主导的“三纵三横”技术体系(纯电动、插混、燃料电池;电池、电机、电控)成为全球主流,但欧美正通过碳关税、数据安全法规重塑规则。例如,欧盟《新电池法规》要求电池碳足迹追溯,倒逼中国企业建立绿色供应链。同时,中国推动的电动汽车安全全球技术法规(EVS-GTR)被联合国采纳,显示标准话语权提升。

3、产业链安全与地缘政治风险

锂、钴等资源对外依存度超70%,刚果(金)钴矿、南美锂三角的政治动荡威胁供应链安全。为此,中国企业加速布局海外矿山,宁德时代在印尼投资镍冶炼,比亚迪参股非洲锂矿。国内则通过电池回收体系实现资源闭环,2024年动力电池回收量达50万吨,梯次利用率达90%。

中国新能源汽车市场正经历从“政策市”到“全球市”的关键转型。内需方面,三四线城市成为新增长极,五菱宏光MINI EV等10万元以下车型贡献30%销量,但高端市场面临特斯拉降价、BBA电动化反扑的双重压力。出口方面,2024年新能源车出口额达800亿美元,但欧盟反补贴调查、美国《通胀削减法案》的本地化要求,迫使企业调整出海策略:一方面通过技术授权(如比亚迪与丰田合作)、本地建厂(长城泰国工厂)规避关税;另一方面开拓中东、拉美等新兴市场,比亚迪在巴西市占率跃居前三。

据中研产业研究院《2025-2030年中国新能源汽车行业全景调研与发展战略研究咨询报告》分析:

2024年的辉煌数据背后,是中国新能源汽车产业从“跟跑”到“领跑”的历史性跨越。

《新能源汽车产业发展规划(2021—2035年)》指出,到2025年我国新能源汽车市场竞争力明显增强,在三大电领域取得关键技术重大突破。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新售新能源汽车达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。力争到2035年我国新能源汽车核心技术达到国际先进水平。纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进。

随着城市化进程不断加速、汽车工业快速发展,再加上国际原油供求矛盾逐步加深、全球气候变暖趋势加剧等外部环境,新能源的概念越来越普及,新能源汽车产业飞速扩张,行业间的竞争也日益加剧。

在新能源汽车发展过程中面临着非常多的挑战,第一,社会层面。中国新能源汽车行业人才短缺严重,尤其是高级技术人才具有非常大的缺口;第二,配套设施不足。新能源汽车的发展需要充电站、充电桩等设施,但是目前这些设施的铺设还远远无法满足需求;第三,人们消费理念不契合。我国新能源汽车的发展主要依靠政策驱动,一直以来国家都是为主动、更积极、更为系统地推动新能源汽车的发展。为了推广新能源汽车,中国建立了完善的推进政策体系。但总体来看,财政补贴不是我国新能源汽车行业发展的长久之计。

想要了解更多新能源汽车行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国新能源汽车行业全景调研与发展战略研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号