从“功能竞争”转向“价值共生”,2025年按摩霜行业未来发展趋势

按摩霜是专为皮肤按摩设计的润肤剂,通过减少摩擦促进皮肤吸收营养成分,兼具滋润、修复、舒缓等多重功效。产品分类涵盖基础型(温和保湿)、功效型(美白、抗衰、舒缓)及面膜型(密集护理),核心成分包括天然植物精华、维他命、矿物质等,目标用户覆盖日常护肤、专业美容及特殊护理场景。2025年按摩霜行业正从“功能竞争”转向“价值共生”,技术、绿色化、全球化将成为核心驱动力。

一、行业概述与产业链结构

1. 定义与分类

按摩霜属于功能性护肤品,主要应用于身体或面部按摩场景,兼具保湿、舒缓、促进血液循环等功效。按功能可分为美白祛斑型(如亮白按摩霜膏)、抗衰老型、深层清洁型等;按成分可分为天然有机型、化学合成型及生物科技型。

2. 产业链全景

按摩霜产业链涵盖上游原材料供应、中游生产制造及下游销售与应用:

上游:包括油脂(如乳木果油、荷荷巴油)、活性成分(如烟酰胺、透明质酸)、乳化剂及包装材料等。原材料价格受国际大宗商品市场波动影响显著,例如2024年天然油脂价格因气候因素上涨约12%。

中游:以生产企业为核心,包括OEM/ODM代工厂和自主品牌商。2024年数据显示,国内按摩霜产能集中分布于华东(占比45%)和华南地区(30%),中小企业占比超60%。

下游:终端渠道包括线上电商(占销售额55%)、线下专柜/美容院(30%)及医疗机构(15%)。消费群体以25-45岁女性为主,其中抗衰老产品需求增速达18%。

二、供需格局分析

1. 供给端

产量与产能:2024年中国按摩霜产量约为12.3万吨,同比增长9.5%,产能利用率维持在75%-80%。主要企业如欧莱雅、资生堂及本土品牌珀莱雅等通过扩建生产线提升供给能力。

区域分布:华东地区(上海、江苏)贡献全国45%的产量,华南(广东)占比30%,中西部地区依托政策扶持逐步扩大产能。

进出口:2024年进口高端按摩霜(如La Mer)占比约25%,出口则以东南亚市场为主,出口额同比增长8.3%。

2. 需求端

市场规模:2024年中国按摩霜市场规模达186亿元,预计2025年将突破210亿元,年复合增长率(CAGR)为8.5%。

驱动因素:

消费升级:人均可支配收入增长(2024年达4.8万元)推动高端化需求,单价300元以上的产品销售额占比提升至35%。

人口结构:老龄化加剧(65岁以上人口占比14.8%)及年轻群体抗初老意识增强,刺激抗衰老类产品需求。

技术革新:生物活性成分(如肽类、干细胞提取物)应用占比提升至40%,推动产品差异化。

3. 供需平衡

据中研普华产业研究院《2025-2030年中国按摩霜市场深度调查研究报告》显示,2024年行业供需基本平衡,但结构性矛盾突出:中低端产品供过于求(库存周转天数达90天),高端及功能性产品供不应求(库存周转天数仅45天)。

三、竞争格局与市场集中度

1. 竞争梯队

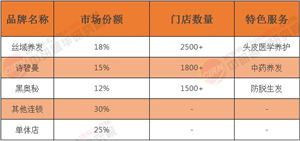

第一梯队:国际品牌(欧莱雅、雅诗兰黛)占据高端市场,CR3达48%。

第二梯队:本土头部企业(珀莱雅、上海家化)通过差异化产品抢占中端市场,CR5为32%。

第三梯队:区域性中小企业以低价策略主攻下沉市场,但同质化严重。

2. 竞争策略

研发投入:2024年头部企业研发费用率平均达4.2%,高于行业均值2.8%。

渠道融合:O2O模式普及,直播电商占比提升至30%,珀莱雅通过“李佳琦直播间”单场销售额破亿元。

四、未来发展趋势

1. 技术方向

绿色成分:天然有机认证产品增速达20%,如植物提取物(积雪草、芦荟)应用占比提升。

智能化生产:AI配方优化系统及柔性生产线普及,推动产能效率提升15%。

2. 市场预测

需求增长:预计2025年抗衰老类产品需求增速超20%,下沉市场(三四线城市)渗透率将达45%。

政策影响:新规《化妆品监督管理条例》强化原料溯源,中小企业合规成本上升,行业集中度有望进一步提高。

3. 风险与挑战

原材料波动:国际油价上涨或导致合成油脂成本增加10%-15%。

竞争加剧:跨境品牌(如The Ordinary)通过平价策略冲击本土中端市场。

五、投资建议

关注赛道:生物科技成分研发企业、下沉市场渠道商。

风险规避:强化供应链稳定性,布局ESG(环境、社会、治理)以应对政策监管。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国按摩霜市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号