当前中国经济正处于转型升级关键期,不良资产市场正呈现"量增价跌"的新特征。根据中研普华最新发布的《2024-2029年中国不良资产处置产业链供需布局与招商发展策略深度研究报告》显示,2023年我国商业银行不良贷款余额达3.2万亿元,较上年增长12.3%;非银金融机构不良资产规模突破1.5万亿元;企业应收账款逾期规模更是高达6.8万亿元,创历史新高。

最新政策动态显示:

· 2024年银保监会发布《不良资产处置管理办法(征求意见稿)》,首次将非银金融机构不良资产纳入统一监管框架

· 国务院批复同意在10个地区开展不良资产跨境转让试点

· 多地政府设立百亿级纾困基金,如广东设立200亿元企业债务风险化解基金

中研普华产业研究院监测数据显示,2023年中国不良资产处置市场规模达1.8万亿元,预计到2029年将突破3.5万亿元,年复合增长率达12.5%。在经济结构调整和金融风险化解的双重驱动下,行业正迎来黄金发展期。

(一)产业链结构深度解构

现代不良资产处置已形成完整的产业生态链:

· 上游资产端:商业银行、AMC、非银金融机构、实体企业

· 中游处置端:全国性AMC、地方AMC、外资机构、民营资本

· 下游服务端:评估机构、律师事务所、会计师事务所、信息技术服务商

(二)区域市场分化明显

中研普华调研数据显示:

· 长三角地区不良资产规模最大,占全国28.6%

· 环渤海地区处置效率最高,平均处置周期仅9.8个月

· 西部地区不良率增长最快,年增速达15.2%

值得注意的是,粤港澳大湾区凭借政策优势,正成为跨境不良资产处置的创新试验区。

(一)需求侧:多元化、专业化趋势凸显

中研普华投资者调研发现:

1. 机构投资者:更关注资产包规模和质量,偏好有抵押物的银行不良资产

2. 产业投资者:侧重与企业重组相关的特殊机会投资

3. 个人投资者:通过不良资产证券化产品间接参与市场

(二)供给侧:结构性矛盾突出

中研普华《中国不良资产处置行业白皮书》指出:

· 优质资产包供不应求,折价率持续走低

· 专业处置人才缺口超10万人

· 数字化处置工具应用率不足30%

市场呈现"三多三少"特征:

· 传统处置方式多,创新手段少

· 短期投机行为多,长期投资者少

· 同质化服务多,差异化服务少

(一)区域招商重点方向

基于中研普华产业评估模型,建议重点关注:

1. 长三角地区:不良资产证券化创新中心

2. 粤港澳大湾区:跨境不良资产转让枢纽

3. 成渝地区:企业债务重组示范区

(二)产业链招商策略

1. 上游:引进国际知名秃鹰基金、特殊机会投资者

2. 中游:培育专业细分领域处置机构

3. 下游:发展估值、法律等专业服务机构

中研普华《不良资产产业招商地图》显示,2023年重点招商项目中:

· 债务重组类占比35%

· 资产证券化类占比28%

· 跨境转让类占比22%

· 其他占比15%

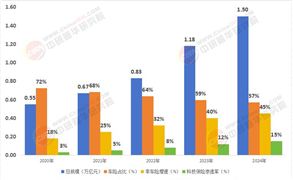

(一)五大投资机会

1. 特殊机会投资:预计2029年市场规模将达8000亿元

2. 不良资产证券化:2023年发行规模突破2000亿元

3. 企业重整服务:专业机构服务费率达3-5%

4. 数字化处置平台:科技赋能催生新商业模式

5. 跨境资产转让:试点扩大带来新机遇

(二)三大风险因素

1. 估值风险:经济下行导致资产贬值加速

2. 流动性风险:处置周期延长影响资金周转

3. 政策风险:监管政策调整带来不确定性

中研普华建议投资者参考《不良资产项目投资价值评估报告》,重点关注:

· 资产抵押率(建议不低于60%)

· 区域经济活力(GDP增速高于全国平均水平)

· 司法环境(案件执行效率)

基于中研普华产业预测模型,2024-2029年将呈现以下趋势:

1. 处置方式多元化:从传统清收向重组重整转变

2. 投资者机构化:长期资本占比将提升至40%

3. 科技赋能深化:区块链、AI技术广泛应用

4. 跨境交易活跃:外资参与度将提升至25%

5. 生态体系完善:形成完整的不良资产处置产业链

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国不良资产处置产业链供需布局与招商发展策略深度研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号