2025年游艇行业市场分析:高端引领、大众普及

游艇行业作为奢侈品及休闲娱乐领域的重要组成部分,正经历着前所未有的快速发展。游艇,这一海洋上的移动宫殿,不仅象征着财富与自由,更逐渐成为更多人追求高品质生活的方式。当前,中国游艇市场规模持续扩大,消费量显著增长,从沿海城市到内陆湖泊,游艇的身影越来越频繁地出现在人们的视野中。

在政策松绑、消费升级与技术革新的三重驱动下,游艇市场迎来了爆发式增长,租赁、新能源、智能化成为新的投资热点。预计未来几年,中国游艇市场将保持高速增长态势,市场规模有望达到数百亿元人民币,成为海洋经济中的一支重要力量。同时,游艇行业也呈现出国内外品牌同台竞技、个性化定制服务兴起、绿色转型加速等发展趋势,为消费者提供了更多样化、高品质的海上休闲体验。

一、市场分析

1. 市场规模与增长

全球游艇市场规模在2020-2025年期间呈现稳步增长,年均复合增长率(CAGR)约为5%-7%。中国作为新兴市场,2025年市场规模预计突破300亿元人民币,主要得益于消费升级和政策支持。

细分市场中,娱乐及运动船建造与修理领域增长显著,2025年规模预计达180亿元,占总市场规模的60%以上。

2. 需求驱动因素

消费升级:高净值人群扩大(中国千万资产家庭数量超300万户),私人游艇需求激增,尤其是30-50英尺的中型游艇。

政策支持:海南自贸港政策推动游艇租赁和旅游发展,三亚、深圳等地成为核心消费区。

旅游业复苏:后疫情时代,滨海旅游和高端休闲活动带动商务艇和租赁市场需求。

3. 供给端动态

产能与技术:2025年中国游艇制造产能预计增长15%,本土企业如杰腾造船、上海红双喜等通过技术引进提升竞争力,尤其在复合材料应用和智能化设计领域。

进出口贸易:2024年中国游艇出口额达12亿美元,主要面向欧美市场;进口以高端豪华游艇为主,单价超500万美元。

二、供需分析

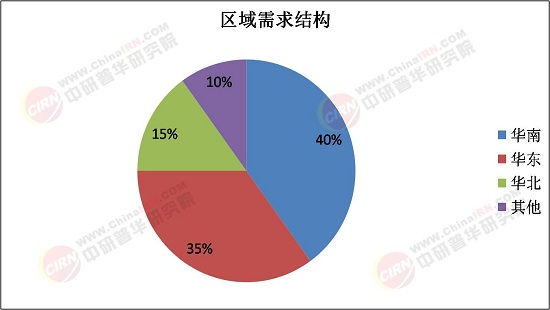

1. 需求侧

私人消费:占需求的55%,集中在沿海经济发达地区(如广东、浙江)及海南自贸区。

商务与租赁:占比30%,企业采购用于商务接待,租赁市场年均增速达20%。

公共服务:占比15%,包括海事巡逻、救援艇等。

2. 供给侧

产能分布:中国游艇制造企业超500家,80%集中于长三角和珠三角,但中小型企业占比高,行业集中度不足(CR5<30%)。

成本压力:上游原材料(如碳纤维、铝合金)价格上涨10%-15%,挤压中游制造利润。

政策瓶颈:游艇登记、航行许可等流程繁琐,制约供给效率。

三、产业链结构

据中研普华产业研究院《2025-2030年版游艇行业兼并重组机会研究及决策咨询报告》显示:

1. 上游:原材料与配套设备

核心材料:碳纤维、玻璃钢、铝合金占比70%,依赖进口(日本东丽、美国赫氏为主要供应商)。

关键设备:发动机(德国MAN、美国康明斯主导)、导航系统(Garmin、Raymarine)等占成本40%。

2. 中游:制造与销售

制造环节:分为设计、建造、总装,本土企业在总装环节具备成本优势,但高端设计仍依赖欧美团队。

销售渠道:直销(60%)、代理商(30%)、线上平台(10%),后者增速显著。

3. 下游:服务与衍生经济

租赁与旅游:三亚游艇租赁市场规模2025年预计达50亿元,占全国40%。

赛事与会展:中国国际游艇展(上海)参展企业超500家,带动周边消费超10亿元。

后市场服务:维修保养、保险等衍生市场年均增长12%。

四、发展趋势预测

1. 技术趋势

绿色化:电动游艇占比预计从2024年的5%提升至2025年的10%,宁德时代等企业加速电池技术布局。

智能化:自动驾驶和物联网技术应用,2025年智能游艇渗透率超20%。

2. 市场分化

高端化:单价超1000万元的豪华游艇需求增长18%,主要面向超高净值人群。

大众化:中小型游艇(30-50英尺)价格下探至50-100万元,吸引中产消费者。

3. 政策与基建完善

海南自贸港将简化游艇出入境手续,推动“零关税”政策,吸引国际品牌入驻。

沿海城市新增游艇码头50个,2025年总泊位数达1.5万个。

4. 风险与挑战

经济波动:全球通胀可能抑制高端消费。

竞争加剧:国际品牌(如意大利Ferretti、美国Brunswick)加速布局中国市场。

结论:2025年游艇行业将呈现“高端引领、大众普及”的双轨发展,政策红利和技术创新是核心驱动力,但需应对成本上升和国际竞争压力。产业链上下游协同升级与下游服务市场拓展将成为增长关键。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年版游艇行业兼并重组机会研究及决策咨询报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号