制药装备行业作为医药产业链的重要环节,其发展水平直接影响着医药产业的整体竞争力。随着全球医药市场的不断扩大和技术的不断进步,制药装备行业也迎来了前所未有的发展机遇。中国作为全球最大的新兴医药市场,制药装备行业的发展对于保障国家医药安全、推动医药产业升级具有重要意义。

(一)市场规模与增长趋势

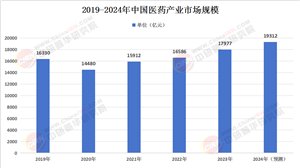

近年来,中国制药装备行业受益于医药行业的整体发展,呈现出稳步增长的态势。根据中研普华产业研究院发布的《2024-2029年制药装备行业市场深度调研与投资潜力研究报告》数据显示,2023年中国制药装备市场规模为722亿元,同比增长10.22%。这一增长主要得益于医药行业的持续扩张、政策支持以及技术创新等因素的共同推动。

(数据来源:中研普华《2024-2029年制药装备行业市场深度调研与投资潜力研究报告》)

据预测,到2024年,中国制药装备市场规模将达到789亿元,继续保持稳定的增长趋势。随着医药行业的不断发展和对高质量制药装备需求的增加,预计未来几年中国制药装备市场规模将持续扩大。

(二)主要驱动因素

医药行业整体发展:全球医药市场的不断扩大和国内医药产业的升级转型,为制药装备行业提供了广阔的市场空间。随着人们对健康需求的增加和医疗水平的提高,医药产品的需求持续增长,进而带动了制药装备的需求。

政策支持:国家出台了一系列政策支持制药装备行业的发展,如《“十四五”医药工业发展规划》等,推动医药制造能力系统升级,提高药品、医疗器械全生命周期质量管理水平和产品品质,推动医药工业高端化、智能化和绿色化发展。

技术创新:随着科技的不断进步,制药装备行业也在不断创新。数字化、智能化、绿色低碳等技术的应用,提高了制药装备的性能和质量,降低了生产成本,增强了企业的竞争力。

(三)面临的挑战

技术差距:与国外制药装备龙头企业相比,我国制药装备厂商在部分中高端装备领域仍存在一定差距,如生物反应器、质谱仪等核心部件的国产化率较低。

市场竞争激烈:国内制药装备行业竞争格局分散,行业集中度较低。众多企业参与市场竞争,导致价格战激烈,利润空间受到挤压。

政策不确定性:医药行业的政策环境多变,如医保改革、集采政策等,对制药装备企业的生产经营产生了一定的影响。

(一)行业集中度

中国制药装备行业格局分散,行业集中度存在较大提升空间。2020年CR4(行业前四名企业的市场份额总和)为34%,其中东富龙和楚天科技2020年国内市占率为13.7%和10.2%,位于国内行业第一梯队。其后是新华医疗和迦南科技,市占分别为5.4%和5.1%,剩余65.66%的市场份额被其他企业占据。

(二)主要企业竞争策略

东富龙:作为一家为全球制药企业提供制药工艺、核心装备、系统工程整体解决方案的综合性制药装备服务商,东富龙通过持续的技术创新和产品升级,不断提高产品质量和性能。同时,积极拓展国际市场,加强与国际知名制药企业的合作,提升品牌影响力。

楚天科技:经过20多年的发展,楚天科技已发展成为国内制药装备行业领军企业之一,同时也成为了全球医药装备行业的知名企业之一。公司注重研发投入,不断推出新产品和新技术,满足客户多样化的需求。此外,还通过并购重组等方式,扩大企业规模,提高市场竞争力。

新华医疗和迦南科技:这两家企业也在不断提升自身的技术水平和产品质量,加强市场推广和客户服务,努力提高市场份额。

(三)市场进入壁垒

技术壁垒:制药装备行业属于高端制造领域,技术门槛较高。新进入企业需要具备较强的技术研发能力和创新能力,才能开发出具有竞争力的产品。

资金壁垒:制药装备的研发、生产和销售需要大量的资金投入。新进入企业需要具备雄厚的资金实力,才能满足企业的运营和发展需求。

品牌壁垒:在制药装备行业,品牌知名度对于企业的市场竞争力至关重要。知名品牌的企业在产品质量、售后服务等方面具有较高的信誉度,更容易获得客户的认可和信任。新进入企业需要花费大量的时间和精力来建立品牌知名度。

1、国产替代加速,技术突破驱动高端市场渗透

当前,中国制药装备行业虽在高端领域仍面临进口产品主导的格局,但这一局面正在发生根本性转变。进口厂商凭借早期技术积累形成的性能优势,长期占据市场制高点,而国内企业受限于品牌认知度与技术壁垒,在高端市场占有率较低。然而,随着国际环境复杂化,关键设备自主可控成为国家战略重点,叠加国内医药改革对成本控制的刚性需求,国产装备迎来历史性机遇。

技术迭代与政策协同是国产替代的核心驱动力。国内龙头企业通过持续研发投入,已在产品质量、工艺精度等关键指标上达到国际先进水平,部分产品甚至实现技术反超。例如,在疫苗生产设备、细胞治疗装备等细分领域,国产设备已具备与进口产品竞争的实力。同时,国家通过“医保控费”“仿制药一致性评价”等政策倒逼企业降本增效,进一步加速了国产替代进程。未来,随着更多企业突破技术瓶颈,国产装备将在原料药合成、制剂生产等全产业链环节实现深度渗透,并依托成本优势拓展海外市场。

2、智能化转型引领需求升级,整体解决方案成主流

下游制药工业对绿色化、高效化、合规化的追求,正推动制药装备行业向智能化、集成化方向演进。传统单一设备需求模式逐渐被淘汰,取而代之的是涵盖设计、生产、运维全流程的整体化解决方案。这一转变背后,是制药企业降本增效的迫切需求:通过智能化升级,设备可实现远程监控、自动校准、故障预警等功能,大幅降低人工干预与停机时间,同时通过工艺优化减少能耗与原料浪费。

高端智能设备将成为未来市场的主导。例如,集成AI算法的智能生产线可实时调整工艺参数,确保产品质量一致性;模块化设计的单元操作设备可根据生产需求灵活组合,提升生产灵活性。此外,随着“双碳”目标的推进,节能降耗技术将成为设备研发的核心方向,如低温干燥、余热回收等绿色工艺的应用将进一步降低制药企业的环境成本。

3、政策红利释放,智能制造重塑产业生态

国家层面的战略布局为制药装备行业智能化转型提供了坚实支撑。作为医药工业升级的关键环节,制药装备的智能化被纳入《“十四五”医药工业发展规划》的核心议程。政策明确提出,要通过智能制造、绿色制造和质量提升行动,推动医药工业向高端化、智能化、绿色化转型。这一导向下,行业将迎来三大变革:

技术标准升级:国家将加快制定智能制造相关标准,推动设备互联互通与数据共享,为行业规模化应用奠定基础。

资金扶持强化:专项资金、税收优惠等政策将向智能化装备研发倾斜,降低企业创新成本。

产业协同深化:鼓励装备企业与制药企业、科研机构共建创新平台,加速技术成果转化。

未来,随着政策红利的持续释放,制药装备行业将形成“技术研发-装备制造-应用服务”的完整生态,推动整个医药工业向数字化、网络化、智能化方向迈进。

欲了解制药装备行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年制药装备行业市场深度调研与投资潜力研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号