2025年阻燃剂行业未来发展趋势,从规模扩张转向高质量发展

阻燃剂是一种赋予易燃聚合物难燃性的功能性助剂,主要针对高分子材料设计,通过减缓或阻止燃烧过程中的热量、氧气或自由基等因素,达到阻燃效果。其广泛应用于塑料、橡胶、纺织品、木材、涂料、聚氨酯等领域来提高材料的防火性能,保障公共安全。2025年全球阻燃剂市场规模持续扩大。亚太地区成为主要增长引擎,中国、印度等新兴经济体需求激增,推动区域市场占比提升。

新型阻燃剂研发加速,纳米技术、生物技术、复合阻燃体系等创新成果显著。环保型阻燃剂(如无卤、低烟、低毒产品)成为主流,替代传统卤系阻燃剂。应用领域从电子电器、建筑、汽车向新能源、航空航天、高端制造等新兴产业延伸。全球环保法规趋严,欧盟REACH法规、中国《环保法》等推动行业绿色转型。建筑、交通、电子电气等领域强制标准提升,刺激高性能阻燃剂需求。

数字化技术应用于生产监控、质量检测、供应链管理,提升效率与响应速度。AI驱动的阻燃剂配方优化、虚拟测试等创新工具加速产品迭代。循环经济理念推动阻燃剂回收再利用技术发展,减少废弃物排放。企业需在产品设计、生产、使用、回收全生命周期中践行ESG(环境、社会、治理)原则,提升长期竞争力。2025年阻燃剂行业在技术革新、政策驱动与市场需求三重作用下,正从规模扩张转向高质量发展。

一、行业概述

1.阻燃剂定义与分类

定义:赋予材料阻燃性能的化学添加剂,延缓或阻止燃烧。

分类:

按成分:无机(氢氧化铝、氢氧化镁)、有机磷系(磷酸酯、膦酸酯)、卤系(溴系、氯系)、氮系(三聚氰胺衍生物)。

按应用:塑料用、橡胶用、纺织品用、涂料用等。

2. 全球与中国市场规模(2023年数据)

全球市场规模:约75亿美元(Grand View Research, 2023),年复合增长率(CAGR)5.2%(2020-2025)。

中国市场规模:超120亿元(中国阻燃学会,2023),占全球35%,CAGR 7.5%。

二、市场供需分析

1. 需求端驱动因素

政策法规趋严:

欧盟REACH法规限制多溴联苯醚(PBDEs)使用;

中国《阻燃制品管理条例》强制要求电子电器、轨道交通等领域使用阻燃材料。

新兴产业需求爆发:

新能源汽车:电池包、充电桩外壳需大量阻燃PP/ABS材料,单台车用量约1.5-3kg;

5G通信基站:高频高温环境下对阻燃PC/PA需求激增;

绿色建筑:A级阻燃材料在墙体保温系统中的渗透率提升至25%(2025E)。

2.供给端格局

全球产能分布:

欧美:卤系阻燃剂主导(占全球份额45%),代表企业科思创、雅保;

亚太:无机阻燃剂产能集中(中国、印度),万华化学、金发科技扩产明显;

原材料价格波动:

溴素(溴系阻燃剂关键原料)受地缘政治影响,2023年价格上涨23%(ICIS数据);

磷矿石供应紧张推高无机阻燃剂成本。

三、产业链结构

1. 上游:关键原材料供应商

溴素:美国雅宝(50%全球份额)、以色列死海溴集团;

磷化工:云天化、瓮福集团占据中国70%产能;

催化剂与助剂:德国巴斯夫、美国杜邦技术垄断。

2. 中游:阻燃剂生产商竞争格局

头部企业市占率:

科思创(卤系):18%

万华化学(无机+磷系):12%

日本艾迪科:9%

国产替代趋势:中国企业在工程塑料用阻燃剂领域进口替代率已达60%(2023年)。

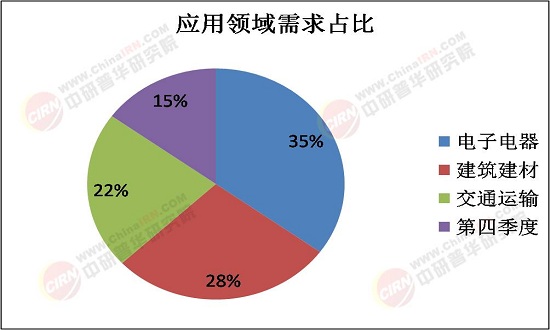

3.3下游:应用领域需求分布(2025E)

据中研普华研究院《2025-2030年中国阻燃剂行业全景调研与发展趋势预测研究报告》显示:

四、技术发展趋势

1. 环保型阻燃剂崛起

政策倒逼:欧盟无卤化禁令(2025年起禁止含卤阻燃剂用于电子设备);

技术路径:

磷氮协效体系:减少磷含量同时保持UL94 V-0级;

纳米阻燃剂:石墨烯、蒙脱土改性提升阻燃效率30%以上。

2. 循环经济推动回收技术

化学回收法突破:陶氏化学开发卤系阻燃剂化学解聚技术,回收率突破90%;

物理共混再生:PA66阻燃材料回用率达75%(传统工艺仅50%)。

五、挑战与风险

1. 环保合规成本攀升:溴系阻燃剂副产物处理费用占比生产成本升至15%;

2. 地缘政治扰动:俄乌冲突导致溴素供应链中断风险增加;

3. 技术壁垒:高端阻燃剂(如聚醚砜、聚苯硫醚)仍依赖进口。

六、投资建议

短期策略:布局磷系阻燃剂产能,把握新能源车需求窗口期;

长期方向:研发硅系、氮系等环境友好型产品,抢占欧盟市场;

区域机会:东南亚电子制造基地建设带动区域性阻燃剂需求增长。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国阻燃剂行业全景调研与发展趋势预测研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号