2025年政府工作报告中提出,开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展。今年以来,我国商业航天全产业链得到了快速发展。

伴随着低轨卫星星座的全面建设和卫星数据消费市场的兴起,融合了人工智能、大数据、云计算等前沿科技的空天信息产业正在加速改变着我们的生活。

太空旅游有望在5—10年内实现商业运营

日前工信部赛迪研究院发布的《“十五五”商业航天发展思路与路径》报告显示,中国商业航天正处于快速健康成长阶段,全产业链实现快速发展。赛迪研究院商业航天首席研究员介绍,开启太空新基建时代,“航天+”“+航天”等新业态萌芽发展,太空旅游、商业探月有望在5—10年内实现政策突破、迈向试验验证或商业运营初期。

商业航天是以市场机制为导向,涵盖航天产品开发、系统运营、应用服务等核心环节的航天活动。其四大核心领域包括发射、卫星、太空服务和技术支持,通过私营企业主导,推动航天活动从“国家工程”向“市场驱动”转变。

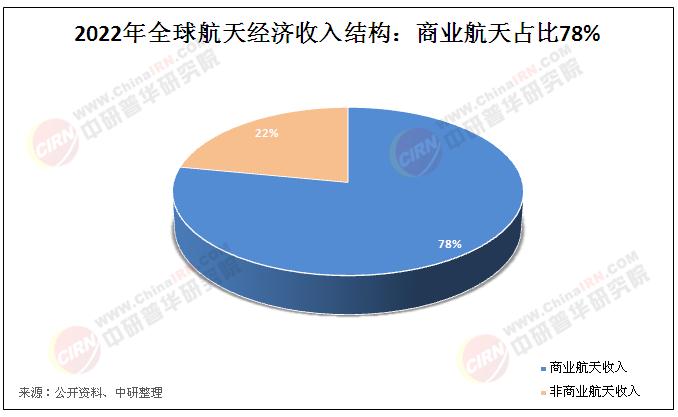

全球商业航天领域保持高速增长。根据美国航天基金会2023年发布的《航天报告》数据显示,2022年全球航天经济规模达5,462亿美元, 其中商业航天收入4,276亿美元,占比78%,较2021年3,962亿美元增长8%。同时,根据欧洲咨询公司发布的《太空经 济报告2022》,2022年全球太空经济总额达4,640亿美元,其中商业航天(78%)占据太空经济的主导,达3,620亿美元。

据中研产业研究院《2025-2030年中国商业航天行业发展分析与投资前景预测报告》分析:

国内已形成“京津冀、长三角、珠三角”三大商业航天产业集群,构建了完整的产业体系;企业数量快速增长,截至2024年10月底,我国已有537家商业航天企业,较2018年增长2.8倍;年投融资超54.7亿元,商业发射成功率达96%,商业发射次数占比提升至39%,在轨卫星数量超过900颗。

中国商业航天企业通过可回收火箭技术、发动机模块化设计等创新手段,显著降低单次发射成本,使微小卫星组网、太空实验等高频次任务具备经济可行性。依托低轨星座、星间激光通信等系统,商业航天企业构建起空天地一体化网络,推动数字经济基础设施的升级与发展。国家航天局通过开放遥感数据共享、试验场资源复用等机制,推动高精度姿控系统、空间3D打印等军用技术向商业领域溢出,加速技术转化与产业升级。

1. 基础设施层:低成本发射体系初具雏形

长征系列火箭商业发射占比从2018年的12%攀升至2023年的37%,快舟系列实现"72小时一箭三星"的高频发射纪录。民营火箭企业蓝箭航天的朱雀二号成为全球首型成功入轨的液氧甲烷运载火箭,其可重复使用设计将单次发射成本压缩至国际同行的60%。海南文昌商业发射场的常态化运营,更使我国商业航天发射成本曲线呈现陡峭下行趋势。

2. 数据应用层:空天信息催生万亿级市场

银河航天的低轨宽带卫星为珠峰科考队提供5G信号覆盖,中科星图的GEOVIS数字地球平台接入200余颗遥感卫星数据,形成日均处理2PB的"太空数据湖"。在农业领域,极目智能的卫星遥感系统实现农作物长势监测精度达0.1米,助力新疆棉田增产15%;在应急响应中,天仪研究院的立方星星座可在地震发生后2小时内生成三维灾情图。

3. 生态构建层:跨界融合重塑商业逻辑

航天科技集团与华为共建的"星地一体"通信网络,打通了5G基站与低轨卫星的信号切换通道;吉利科技的时空道宇项目将航天器总装与汽车制造工艺深度融合,实现零部件通用化率35%。更具革命性的是商业模式创新:微纳星空推出"卫星租赁"服务,中小企业可按需租用卫星载荷;星际荣耀开发的太空广告平台,已为奢侈品品牌完成3次近地轨道广告投放,单次服务费达800万元。

当星河动力完成国内首次商业火箭复用飞行,当银河航天16颗卫星在轨成功组网,这些里程碑事件揭示着产业跃迁的临界点正在迫近。技术迭代压力更不容小觑,可重复使用火箭的回收精度需从目前的5公里级提升至米级,而量子通信卫星的组网成本仍高出传统卫星300%。

1. 应用场景深水区:从感知到决策的智能进化

2026年前后,具备AI处理能力的智能卫星将实现"太空边缘计算",使灾害预警响应时间缩短至10分钟内。航天宏图研发的PIE-Engine云平台,已能通过多源卫星数据融合,为城市规划提供实时三维建模服务。更值得关注的是太空生物实验室的商业化,中国空间站"问天"实验舱的细胞培养装置,正在为制药企业提供微重力环境下的新药研发服务。

2. 新兴赛道爆发期:从近地轨道到深空经济

太空旅游领域,翎客火箭计划2025年实现亚轨道旅行常态化运营,单次票价预计控制在200万元以内;深蓝航天的垂直回收火箭已完成百米级试飞,为商业探月奠定技术基础。在探月工程牵引下,月壤资源开采专利申请量年增200%,月球科研站建设催生出月基通信、氦-3能源开发等新赛道。据波士顿咨询预测,2030年全球太空经济规模将达1.6万亿美元,其中中国占比有望突破25%。

3. 风险与机遇的平衡术

频谱资源争夺、太空交通管理、外空活动长期可持续性等议题,正推动国际规则重构。我国已主导制定3项ISO空间系统国际标准,但商业航天企业合规成本仍占运营支出的15%。资本市场的理性回归同样关键:2023年航天领域融资额同比下降38%,但头部企业估值逆势上涨40%,折射出市场对技术壁垒的重新审视。

站在"太空新基建"的历史节点,中国商业航天正经历从要素驱动到创新驱动的质变。当火箭发射场与数据中心形成"星地一体"的产业闭环,当卫星数据流与实体经济深度融合,这场始于技术突破的产业革命,终将重构人类文明的时空坐标系。未来五年,随着可重复使用火箭技术的成熟和太空资源开发法律体系的完善,商业航天或将迎来类似互联网时代的指数级增长。但比星辰更璀璨的,是人类突破认知边界的永恒渴望——这或许正是商业航天最深邃的产业价值。

想要了解更多商业航天行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国商业航天行业发展分析与投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号