2025年彩票行业全景调研及产业投资报告

彩票作为国家特许发行的概率性游戏产品,其本质是通过随机分配机制实现公益金筹集与娱乐消费的结合。根据《彩票管理条例》,彩票资金由奖金、发行费和公益金三部分构成,其中公益金专项用于社会保障、教育医疗、体育事业等民生领域。

一、发展现状:结构性调整中的机遇与挑战

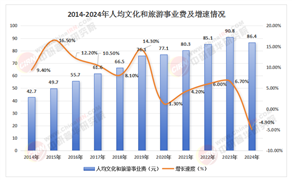

1. 市场规模与增长动能

行业经历峰值后进入调整期,增长动力呈现三大特征:

区域分化加剧:广东、江苏、浙江三省销售额占全国38%,而中西部省份增速显著,四川、湖北等地年均增长超10%,反映区域消费潜力释放。

产品结构优化:竞猜型彩票占比从2020年的28%提升至2025年的44%,与体育赛事热度高度相关;即开型彩票凭借"即开即兑"特性,市场份额突破20%,成为线下渠道增长引擎。

渠道变革深化:线上销售额占比从2020年的15%跃升至2025年的45%,移动端购彩成为主流,抖音、快手等平台直播购彩新模式兴起。

2. 消费者行为演变

购彩群体呈现三大趋势:

理性化回归:72.5%受访者认识到中奖概率极低,单次购彩金额中位数降至20元,较2020年下降40%。

娱乐化导向:69%核心购彩者参与社交平台合买、挑战赛等活动,彩票APP通过积分奖励、社群互动等功能增强用户粘性。

责任意识提升:85%购彩者主动设置消费限额,彩票机构推出的"购彩行为评估系统"覆盖超3000万用户,有效预防问题博彩。

二、全景调研:产业链重构与竞争格局

据中研普华产业研究院《2024-2029年中国彩票行业深度发展研究与“十四五”企业投资战略规划报告》显示:

1. 上游:技术赋能与供应链升级

印制环节:防伪技术迭代加速,全息激光防伪、可变数据印刷成为标配,单张彩票成本下降至0.08元。

设备供应:智能终端渗透率超60%,自助购彩机具备人脸识别、语音交互功能,单台日均销量达传统终端的3倍。

系统开发:SAAS化彩票管理系统市场年增速达35%,中体彩科技、鸿博股份等企业占据80%市场份额。

2. 中游:运营模式创新

产品创新:体育彩票推出电竞竞猜、虚拟赛事等新玩法,福彩开发"文化旅游"主题即开票,单款产品销售额突破50亿元。

渠道融合:便利店、邮政网点等"彩票+零售"模式覆盖超200万个终端,美团、饿了么等平台试点"30分钟送票上门"服务。

跨界合作:与支付宝、微信支付联合推出"购彩红包",与航空公司合作"里程兑彩票",用户触达效率提升40%。

3. 下游:服务生态延伸

数据分析服务:第三方机构提供购彩行为分析、市场预测等服务,年市场规模达20亿元,头部企业如彩经网占据35%份额。

公益传播:彩票公益金使用情况通过区块链平台实时公示,公众查询量超10亿次/年,增强社会认同感。

二手交易市场:未兑奖彩票的收藏价值凸显,闲鱼平台年交易额突破5亿元,稀有票种溢价达100倍。

1. 核心投资赛道

技术服务商:区块链票务系统、AI营销平台等细分领域年增速超50%,重点关注具有政务合作经验的企业。

渠道运营商:下沉市场终端铺设存在空白,县域市场单台设备年利润可达8万元,成为资本争夺焦点。

衍生服务:彩票保险、责任博彩咨询等新兴服务需求激增,预计2030年市场规模突破50亿元。

2. 潜在风险预警

政策风险:互联网售彩政策存在不确定性,需关注《互联网彩票管理办法》修订进展。

技术安全:2024年某省级平台数据泄露事件导致销量下滑12%,企业需投入销售额的3%用于安全防护。

市场竞争:头部企业市场份额超70%,新进入者需通过差异化产品突围,如开发区域特色彩种。

3. 长期价值判断

行业将呈现三大发展趋势:

规范化:2026年全面实施购彩者信用评级制度,问题博彩发生率预计降至0.5%以下。

国际化:中国体育彩票参与国际竞猜市场,2030年海外销售额占比有望达10%。

价值重构:彩票从"财富工具"向"公益媒介"转型,预计2030年公益属性认知度达90%,超越娱乐属性成为核心驱动力。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国彩票行业深度发展研究与“十四五”企业投资战略规划报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号