2025年轻卡行业市场调查及产业投资报告

轻卡行业聚焦于生产、销售及服务总质量在1.8吨至6吨之间的轻型载货汽车,作为商用车领域的关键细分赛道,其核心属性体现在"灵活性与经济性"的平衡。这类车辆设计紧凑,驾驶室宽度通常介于1600mm至1995mm之间,整车长度小于9米,能够灵活穿梭于城市街道、狭窄巷道及城乡结合部,完美适配"最后一公里"配送场景。

一、市场现状与竞争格局

1. 技术迭代驱动竞争升级

头部企业通过技术壁垒构建竞争优势。福田汽车、东风汽车、江淮汽车等传统巨头占据65%市场份额,其核心竞争力体现在三电系统(电池、电机、电控)的垂直整合能力。例如,福田汽车自研的睿控E平台,通过"三电自研+场景自证"模式,将纯电轻卡续航里程提升至350公里,快充时间缩短至30分钟。新势力企业则聚焦智能化突破,吉利远程推出的L4级自动驾驶轻卡,已在封闭园区实现商业化运营,单车日均配送效率提升40%。

2. 政策与市场双轮驱动

国家政策成为行业转型的关键推手。新能源补贴延续至2027年,叠加路权优先政策,推动新能源轻卡渗透率从2024年的16.8%跃升至2025年的30%。同时,"国六"排放标准全面实施,促使企业加速淘汰落后产能,2025年上半年行业淘汰低端车型超50万辆。市场需求侧,电商物流、社区团购等新业态催生定制化需求,例如,美团优选定制的低温配送轻卡,配备独立制冷单元,可将生鲜损耗率控制在3%以内。

1. 用户需求痛点迁移

调研显示,用户核心需求从"价格敏感"转向"全生命周期成本(TCO)优化"。以宇通轻卡T6为例,其搭载的超能电池系统循环寿命达8500次,10年/100万公里质保政策消除用户对电池衰减的顾虑;超高效电机使能耗降低5%,按年运营12万公里计算,单台车年节省成本超2万元。此外,智能化配置成为差异化竞争焦点,L2级辅助驾驶系统可降低事故率45%,远程控车功能提升车队管理效率30%。

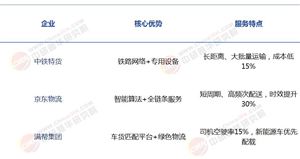

2. 渠道变革与服务升级

销售渠道呈现"线上化+社区化"趋势。2025年,线上渠道贡献35%销量,其中直播电商占比达15%。服务模式从"售后维修"转向"全生命周期管理",北汽福田推出的"福田e家"平台,整合维修保养、金融租赁、货源匹配等服务,用户留存率提升至75%。值得关注的是,卡友关爱文化成为品牌竞争新维度,宇通轻卡设立"7·12卡友关爱日",为前100名用户提供免费保养礼包,增强用户粘性。

三、产业投资机遇与风险预警

据中研普华产业研究院《2025-2030年中国轻卡市场深度全景调研及投资前景分析报告》显示:

1. 核心投资赛道

新能源技术链:电池管理系统(BMS)、热管理技术、快充技术成为关键突破口。宁德时代CTP 3.0电池包体积利用率突破72%,推动系统能量密度达210Wh/kg,相关技术企业毛利率超35%。

智能化服务商:车联网数据服务市场年复合增长率达30%,提供车队管理、路径优化、故障预测的SaaS平台客户留存率超80%。

冷链装备升级:边境经济合作区建设带动冷链轻卡需求年均增长12%,智慧园区配套电动轻卡采购规模预计实现25%年均增速。

2. 潜在风险因素

技术迭代风险:自动驾驶芯片算力需求每18个月翻倍,若企业研发投入占比低于8%,将面临技术淘汰压力。

原材料价格波动:锂价波动对电池成本影响显著,2025年碳酸锂价格较2024年上涨20%,压缩企业利润率。

产能过剩隐忧:2025-2027年行业预计淘汰落后产能超50万辆,但部分企业仍在扩张传统燃油车型产能,可能引发价格战。

结语:2025年轻卡行业正处于技术、政策与需求的三重共振期,企业需以"技术深耕+生态构建"为核心战略,在新能源化、智能化、服务化三大赛道建立壁垒。对于投资者而言,聚焦具备技术自研能力、全球化布局及生态整合能力的头部企业,同时关注细分市场(如冷链、跨境物流)的隐形冠军,将分享行业增长红利。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国轻卡市场深度全景调研及投资前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号