2025年人工骨行业未来发展趋势及产业调研报告

人工骨作为生物医学材料领域的重要分支,是通过模拟人体骨骼的微观结构与生物功能,实现骨缺损修复、关节置换及脊柱融合等临床需求的替代材料。其核心特性包括生物相容性(避免免疫排斥反应)、生物降解性(与骨再生周期匹配)及力学适配性(满足运动负荷需求)。从应用场景看,人工骨已从传统的创伤修复向脊柱融合和关节置换领域延伸。

一、全球市场格局与区域特征

1. 发达国家主导高端市场

北美地区凭借医疗技术领先和人口老龄化(65岁以上人口占比达16%),占据全球人工骨市场52%的份额。美国市场年复合增长率达8%,主要驱动因素包括:

支付体系完善:Medicare对关节置换手术的报销比例超过80%;

技术创新活跃:3D打印定制化人工骨渗透率达12%,智能植入物(如内置压力传感器的椎间融合器)占比超30%;

企业集群效应:强生、史赛克等巨头通过并购(如史赛克收购Implantech)巩固技术壁垒,形成从材料研发到临床应用的完整产业链。

2. 新兴市场呈现爆发式增长

中国、印度等发展中国家因医疗需求升级和政策扶持,成为行业增长新引擎。其增长逻辑体现在:

需求端:65岁以上人口占比突破15%,骨质疏松患者超1亿,每年新增骨损伤患者312万;

供给端:国产企业通过技术突破实现进口替代,如奥精医疗的矿化胶原人工骨在生物相容性、成骨速度等关键指标上达到国际水平,2023年国产化率提升至35%,预计2030年突破50%;

政策端:国家药监局开通创新医疗器械审批绿色通道,2025-2030年预计有15—20个国产人工骨产品获批三类注册证。

二、技术演进与创新方向

据中研普华产业研究院《2024-2029年中国人工骨行业深度调研及投资机会分析报告》显示:

1. 材料科学突破

纳米复合材料:通过将纳米羟基磷灰石与聚乳酸复合,显著提升材料的力学强度和降解可控性。例如,立心科学的“聚乳酸+羟基磷灰石”材料组合,在脊柱融合术中实现6个月内完全降解,且新生骨强度达到自体骨的92%;

海洋生物源材料:以海藻酸盐为基材的可注射骨水泥进入创新审批程序,其微孔结构(孔径50—200μm)可促进血管长入,适用于不规则骨缺损修复;

智能材料:搭载无线传感器的智能植入物可实时监测骨愈合进度,并通过AI算法调整康复方案。Medtronic的骨生长刺激器已在全球完成超10万例临床应用。

2. 制造技术升级

3D打印定制化:基于患者CT数据的个性化人工骨,通过优化孔隙结构(孔隙率70%—90%)和力学性能,使手术成功率提升至98%。德国Regenhuette公司已实现从扫描到生产的72小时快速交付;

生物打印技术:结合干细胞与生物墨水,直接打印具有活性的骨组织。2025年,全球生物打印人工骨市场规模达5亿美元,年增速超40%;

微纳加工技术:通过飞秒激光在材料表面构建微纳拓扑结构,增强细胞黏附与骨整合能力。实验数据显示,微纳结构表面成骨细胞增殖速度较传统材料提高3倍。

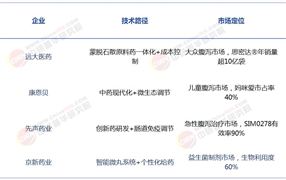

1. 竞争格局深度重构

国产替代加速:带量采购政策推动国产产品价格下降20%—30%,但销量增长抵消利润压力。例如,奥精医疗在2024年国家集采中中标量排名第一,2025年一季度营收同比增长33.96%,净利润扭亏为盈;

跨界融合加剧:骨科手术机器人与人工骨的协同应用成为新趋势。天智航的“天玑”机器人通过精准定位,将人工骨植入误差控制在0.1mm以内,手术时间缩短40%;

服务模式创新:从单一产品销售向“产品+服务”转型。三友医疗推出“镁基人工骨+康复管理”套餐,通过术后随访和康复指导提升患者依从性,客户复购率提高25%。

2. 政策与资本双重驱动

政策红利释放:国家“十四五”规划明确将人工骨列为重点发展领域,地方层面,上海张江、苏州生物医药产业园等集群通过税收优惠和研发补贴吸引企业集聚;

资本活跃度提升:2025年行业融资总额达25亿元,Pre-IPO轮次估值倍数维持在12—15倍。专业投资基金对人工骨领域的配置比例从1.5%提升至2.3%,重点布局纳米材料、3D打印和智能植入物赛道。

人工骨行业正处于技术突破与市场扩容的黄金期。未来,行业将呈现“材料功能化、制造智能化、服务生态化”三大趋势,具备核心材料技术、规模化生产能力和临床转化能力的企业,将在全球竞争中占据主导地位。随着中国企业在技术创新和成本控制上的优势逐步显现,人工骨领域有望诞生具有国际影响力的“中国方案”。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国人工骨行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号