煤化工是以煤炭为原料,通过化学加工转化为气体、液体、固体燃料及化学品的工业体系,涵盖煤焦化、煤气化、煤液化三大传统路径,以及煤制烯烃、煤制油、煤制乙二醇等现代技术路线。作为国家能源安全的重要保障,煤化工产业承担着替代石油化工产品、优化能源消费结构的战略使命。近年来,随着"双碳"目标提出与能源革命推进,行业加速向高效清洁利用方向转型,形成传统与现代技术并存、基础化工与高端材料协同发展的产业格局。

技术创新驱动产业升级

根据中研普华产业研究院发布的《2024-2029年煤化工产业现状及未来发展趋势分析报告》显示,中国煤化工技术体系已实现从引进消化到自主创新的跨越式发展。煤气化领域,多喷嘴对置式水煤浆气化、干粉煤加压气化等核心技术达到国际领先水平,气化效率提升至99%以上;煤液化方面,神华集团百万吨级煤直接液化示范装置实现长周期稳定运行,煤间接液化技术单套装置产能突破百万吨级;煤制烯烃领域,中科院大连化物所开发的合成气制烯烃(DMTO)技术完成第四代升级,催化剂效率提升100%,甲醇单耗下降至2.8吨/吨烯烃。这些突破使中国在全球煤化工技术竞争中占据主导地位,关键设备国产化率超过95%。

区域集聚效应显著

依托煤炭资源禀赋与产业基础,内蒙古鄂尔多斯、陕西榆林、宁夏宁东、新疆准东四大现代煤化工产业示范区形成集群化发展态势。鄂尔多斯示范区以煤制油、煤制气为主攻方向,建成全球最大煤基甲醇生产基地;榆林示范区聚焦煤制烯烃与高端化学品,形成从煤炭到聚烯烃的完整产业链;宁东示范区创新"煤化工+CCUS"耦合模式,实现二氧化碳捕集利用率超80%;准东示范区依托低阶煤资源优势,发展煤基新材料与氢能产业。四大基地煤炭转化量占全国总量的60%以上,单位产品能耗较行业平均水平降低15%。

绿色转型加速推进

面对"双碳"目标约束,行业通过三项举措实现低碳发展:其一,推广超低排放技术,焦化行业干熄焦比例提升至90%,煤气化废水实现零排放;其二,构建循环经济模式,榆林化学公司通过热集成技术实现余热回收率95%,吨产品水耗下降至8吨;其三,探索新能源耦合路径,国家能源集团在宁夏建成全球首个10万吨级光伏制氢与煤化工耦合项目,绿氢替代比例达20%。这些实践使煤化工单位产值碳排放强度较2015年下降30%。

头部企业主导市场

中国神华与陕西煤业构成行业第一梯队,凭借资源掌控力与技术优势占据主导地位。中国神华依托神东矿区优质煤炭资源,建成全球最大煤直接液化项目,煤制油产能占全国总量的40%;陕西煤业通过"煤矿+化工"一体化布局,在榆林地区形成千万吨级煤化工产业集群,其煤制烯烃项目成本较行业平均水平低15%。两家企业营业收入合计占行业总规模的35%,研发投入占比持续保持在3%以上。

区域竞争差异化发展

华北地区以技术领先见长,山西潞安集团开发的高硫煤清洁利用技术使原料成本降低20%,晋华炉3.0气化技术装备出口至10余个国家;西北地区依托成本优势形成规模效应,新疆庆华能源煤制气项目利用当地低价煤炭资源,产品综合成本较内陆企业低18%;沿海地区探索国际化路径,浙江卫星石化在连云港建设乙烷裂解制烯烃项目,形成煤化工与轻烃利用互补格局。这种差异化竞争推动区域产业特色化发展。

新兴势力加速崛起

宝丰能源等民营企业通过技术创新实现弯道超车。其内蒙古项目采用绿氢耦合工艺,使煤制烯烃碳排放强度下降40%,产品进入高端包装、医疗器械等细分市场;东华科技在煤制乙二醇领域取得突破,开发的羰化合成技术使产品纯度达到99.99%,打破国外技术垄断。这些企业通过差异化产品策略,在细分市场占据20%以上份额。

技术创新引领高端化发展

未来五年,行业将聚焦三大技术方向:其一,开发新一代煤气化技术,气化温度提升至1600℃以上,碳转化率突破99.5%;其二,突破煤基特种燃料制备技术,开发航空煤油、火箭推进剂等高附加值产品;其三,推进生物化工与煤化工耦合,利用合成生物学技术生产生物可降解材料。中科院过程工程研究所开发的煤基聚碳酸酯技术已进入中试阶段,产品性能达到石油基同类水平。

绿色低碳成为核心导向

"双碳"目标将重塑产业竞争规则,企业需构建"三位一体"减排体系:在源头减碳方面,推广绿电制氢替代灰氢,预计2030年绿氢占比将提升至30%;在过程控碳方面,应用数字孪生技术优化工艺参数,使单位产品能耗再降10%;在末端固碳方面,扩大CCUS技术应用规模,国家能源集团计划在2030年前建成百万吨级二氧化碳捕集封存项目。这些举措将使行业碳排放强度较2020年下降50%。

产业融合催生新业态

煤化工与石油化工、电力、冶金等产业的耦合将成为重要趋势。陕西榆林正在建设"煤油化新"一体化基地,通过管道互联实现原料互供,使综合能耗下降25%;内蒙古鄂尔多斯探索"风光氢储+煤化工"模式,利用可再生能源制氢满足30%的化工用氢需求;宝武集团在湛江基地实施"钢化联产",焦炉煤气制乙二醇项目使钢铁副产物利用率提升至95%。这种跨界融合将创造万亿元级市场空间。

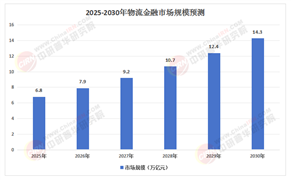

市场规模持续扩张

在能源安全战略驱动下,煤化工产品需求将保持刚性增长。随着技术进步,现代煤化工产品成本竞争力将进一步提升,在聚乙烯、聚丙烯等大宗化学品领域的市场占有率有望突破30%。

国际竞争力显著增强

中国煤化工技术装备出口呈现快速增长态势。中石化炼化工程集团承建的哈萨克斯坦煤制气项目、中煤能源集团建设的印尼煤制甲醇项目相继投产,带动中国技术标准"走出去"。预计到2025年,中国煤化工技术装备出口额将突破200亿美元,在全球市场占有率提升至40%以上。

政策环境持续优化

国家层面将出台专项政策支持产业升级:其一,完善产能置换机制,允许优质项目通过淘汰落后产能实现跨区域布局;其二,建立绿色金融体系,对低碳项目给予利率优惠与风险补偿;其三,强化科技创新激励,将煤化工重大技术装备纳入首台(套)保险补偿范围。这些政策将为企业转型提供制度保障。

欲了解煤化工产业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年煤化工产业现状及未来发展趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号