2025年免疫球蛋白行业发展前景预测及产业调研报告

免疫球蛋白是一类由B淋巴细胞分化而来的浆细胞合成并分泌的具有免疫活性的蛋白质分子,是机体免疫系统对抗外来病原体的核心效应物质。作为抗体的主要形式,免疫球蛋白通过精准识别细菌、病毒等抗原,触发吞噬、溶菌或中和毒素等机制,构成体液免疫的核心防线。其发现和研究极大推动了现代医学与生命科学的进步,在疫苗研发、单克隆抗体药物及免疫诊断技术等领域引发革命性变革,成为疾病防治的关键工具。

一、行业现状:技术迭代与需求升级双轮驱动

1. 技术突破重塑生产范式

2025年免疫球蛋白行业正经历从传统血浆提取法向基因工程技术的关键转型。重组蛋白技术通过基因编辑(如CRISPR技术)和细胞培养工艺,显著降低对血浆的依赖,部分企业已实现规模化生产。同时,低温乙醇法结合层析技术的优化,使单批次处理量提升30%,血浆综合利用率大幅提高。此外,个性化治疗兴起,基于患者免疫图谱的定制化免疫球蛋白研发取得突破,满足特定疾病患者的精准需求。

2. 市场需求多元化扩展

老龄化社会加速催生庞大需求,中国65岁以上人口占比达18%,老年人群免疫力下降,对免疫球蛋白的需求显著增加。慢性病管理领域,皮下注射型免疫球蛋白使慢性炎症性脱髓鞘性多发性神经根神经病(CIDP)患者用药间隔延长,提升治疗依从性。新兴领域需求爆发,抗IgE单抗药物在慢性自发性荨麻疹治疗中使患者复发率大幅降低。此外,公共卫生事件刺激需求,新冠疫情期间免疫球蛋白作为提高免疫力的关键药物,市场认知度大幅提升,需求量激增。

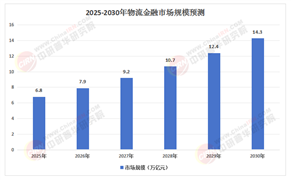

1. 市场需求分层,新兴领域崛起

老龄化与慢性病需求持续释放,老年人群对免疫球蛋白的消费量将保持稳定增长;慢性病管理领域,皮下注射剂型和长效化制剂的需求将进一步提升。新兴领域需求爆发,肿瘤免疫治疗、罕见病治疗等领域将成为增长引擎。此外,基层市场渗透加速,随着医保覆盖扩大,基层医疗机构免疫球蛋白采购量年增超15%,推动市场下沉。

2. 国际化布局加速,全球竞争加剧

中国免疫球蛋白企业加速国际化布局,通过参与国际多中心临床试验、推动产品通过FDA或EMA认证等措施,提升国际竞争力。例如,中国生物技术协会参与制定国际免疫球蛋白纯化标准,某型重组免疫球蛋白生产工艺获得欧盟EMA认证,实现从“中国制造”到“中国标准”的跨越。同时,国际巨头加大在中国市场的投入,通过合资、并购等方式布局新兴市场,全球竞争日趋激烈。

三、产业调研:产业链协同与政策环境优化

据中研普华产业研究院《2025-2030年中国免疫球蛋白行业研究及市场投资决策报告》显示:

1. 产业链结构分化,供应链瓶颈凸显

免疫球蛋白产业链分为上、中、下游三大环节:上游以血浆采集为核心,2023年中国采浆量达12000吨;中游生产企业集中度高,前五家企业占据74%市场份额,头部企业通过垂直整合与差异化创新实现突围;下游应用领域以医疗为主,占比超70%。区域集群效应显著,华东、华南形成产业集群,聚集了80%的免疫球蛋白生产企业和研发机构;内陆地区如武汉、重庆依托生物医药产业园建设,逐步建立完整产业链。

2. 政策环境优化,支持与监管并重

国家层面出台多项政策推动行业转型升级,《“十四五”生物经济发展规划》明确提升血液制品创新研发能力;环保法规趋严,某省建立血浆站碳排放考核机制,推动绿色采浆技术应用。地方政府通过税收优惠、绿电补贴等措施支持技术创新,如上海市设立专项基金支持重组蛋白药物研发,对符合条件的企业给予研发费用加计扣除。监管方面,国家药品监督管理局发布《生物制品批签发管理办法》,规范生物制品批签发管理。

2025年免疫球蛋白行业正处于技术迭代与市场需求双轮驱动的黄金发展期。未来五年,重组技术普及、个性化医疗突破、新兴市场崛起将成为行业三大增长引擎。中国企业需抓住政策红利,加强国际合作,突破血浆供应瓶颈,以差异化产品满足多层次医疗需求,并通过全球化布局提升市场话语权。长远来看,行业有望在全球生物医药版图中占据更重要地位,为投资者和患者带来双重价值。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国免疫球蛋白行业研究及市场投资决策报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号