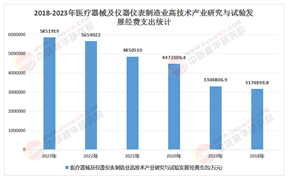

2025年集成电路行业市场调查及未来发展趋势

集成电路是一种微型电子器件,通过半导体制造工艺将晶体管、电阻、电容等元件及其互连线路集成在微小晶片或介质基片上,封装后形成具有特定电路功能的模块。作为现代信息技术的基石,集成电路承担着数据处理、信号传输、能量控制等核心功能,其性能直接决定电子设备的智能化水平与运行效率。

一、发展现状:技术迭代与需求升级的双重驱动

1. 技术突破:从制程竞赛到架构创新

全球集成电路技术正突破传统摩尔定律的物理极限,转向三维集成、Chiplet(芯粒)与先进封装等创新路径。台积电通过CoWoS封装技术实现高带宽存储器(HBM)与AI芯片的高密度集成,AMD MI300X芯片通过Chiplet架构集成晶体管,性能超越单芯片设计。存算一体架构通过内存与计算单元的融合,将AI推理能效提升一个数量级,成为数据中心核心硬件;类脑计算芯片模拟神经元突触结构,在图像识别领域展现突破性潜力。

2. 市场需求:新兴场景爆发式增长

人工智能、5G通信、物联网(AIoT)等新兴技术的普及,推动集成电路需求结构深刻变革。AI服务器与数据中心对高性能计算芯片的需求激增,带动HBM存储器市场规模同比增长显著;新能源汽车领域,碳化硅功率器件成为800V高压平台标配,单车芯片用量突破1500颗,自动驾驶芯片算力需求突破1000 TOPS,驱动L4级量产落地。

二、市场调查:全球竞争格局与区域分化

据中研普华产业研究院《2025-2030年集成电路产业深度调研及未来发展现状趋势预测报告》显示:

1. 全球市场格局:三足鼎立与区域分化

美国凭借高端逻辑芯片设计占据全球主导地位,韩国依托三星与SK海力士在存储器领域形成垄断优势,中国台湾地区以台积电为核心掌控全球晶圆代工市场。中国大陆则在应用层面持续扩大市场份额,通过垂直整合形成独特竞争力。2025年,全球集成电路市场规模预计突破6850亿美元,其中逻辑芯片占比38%、存储器占比32%、模拟芯片占比18%,区域市场呈现差异化特征。

2. 细分领域竞争:逻辑芯片与存储器双轮驱动

逻辑芯片市场中,GPU、FPGA、ASIC受算力需求推动实现快速增长,英伟达GB300超级芯片算力大幅提升,推动HBM需求激增;存储器领域,HBM与高性能DRAM成为增长主力,三星HBM3E市场份额占据主导,国产存储芯片自给率显著提升。功率半导体方面,SiC模块在新能源汽车中渗透率大幅提升,氮化镓快充芯片出货量年增显著,在5G基站领域加速渗透。

1. 技术融合:AI与半导体深度绑定

AI技术将渗透至EDA工具、芯片设计、晶圆制造全链条,推动自动化设计、智能缺陷检测与自适应制程控制。类脑芯片与存算一体架构的商业化落地,将重新定义计算效率边界。企业将从单一芯片供应商转型为系统级解决方案提供商,通过“硬件+软件+服务”模式提升附加值。车路协同、智慧医疗等场景将催生定制化芯片需求,推动产业向高端化、差异化发展。

2. 生态重构:从供应链安全到绿色制造

企业将从原材料采购、生产制造到回收处理全面践行绿色发展理念,采用无铅封装、低碳工艺与循环经济模式,响应“双碳”目标的同时开辟新盈利增长点。例如,某厂商推出的无铅封装芯片,采用环保材质与低碳工艺,既减少碳排放又降低资源消耗,引领行业环保升级。

3. 区域协同:国内国际双循环布局

国内市场依托长三角、珠三角、成渝地区产业集群,构建“设计-制造-封测”协同生态;国际市场通过技术授权、合资建厂等方式进入欧美高端市场,利用RISC-V开源架构突破专利壁垒,加强与东南亚、中东等新兴市场合作。平台化服务方面,开发“芯片+算法+云服务”解决方案,构建覆盖硬件与软件的完整生态;开发者生态方面,建立开发者平台,吸引第三方厂商基于自有芯片开发应用,形成良性产业循环。

2025年集成电路行业正站在历史的关键节点。技术层面,先进制程、Chiplet、第三代半导体等前沿领域持续突破;市场层面,AI、汽车电子、工业互联网等新兴场景爆发式增长;政策层面,全球主要经济体通过国家战略与产业投资重构竞争格局。中国集成电路产业需以技术创新突破瓶颈、以协同创新构建生态、以开放合作拓展市场,方能在全球竞争中实现突围。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年集成电路产业深度调研及未来发展现状趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号