畜牧业节能风机是专为畜牧养殖场设计的通风设备,通过负压式通风降温工程实现空气流通与温度调节。其核心功能包括排出室内热量、降低有害气体浓度(如氨气、硫化氢)、引入新鲜空气,从而改善畜禽生长环境,减少疾病发生,提升饲料转化率与养殖效益。根据结构材质,畜牧业节能风机可分为镀锌板方形风机与玻璃钢喇叭形风机;按功能特性,可分为智能化风机与绿色化风机。随着畜牧业现代化转型加速,节能风机已成为规模化养殖场的标配设备,其市场需求与畜牧业产值规模、环保政策、技术创新能力密切相关。

市场规模持续扩张,需求结构升级

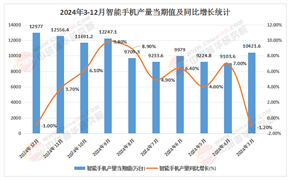

根据中研普华研究院撰写的《2024-2029年中国畜牧业节能风机行业发展分析及深度调研报告》显示,近年来,全球畜牧业规模化、集约化发展趋势显著,推动节能风机市场需求快速增长。国内市场方面,畜牧业产值规模持续扩大,生猪存栏量、蛋鸡养殖规模等关键指标稳步提升,规模化养殖场对通风、降温、排异味设备的需求呈爆发式增长。以年出栏万头以上的猪场为例,其通风系统需配备高功率负压风机,单个养殖场设备投资超百万元。此外,环保政策趋严进一步催化市场需求。国家对养殖场氨气排放、粉尘浓度等指标要求提高,传统养殖场若未配备高效通风设备,其氨气浓度可能超标,直接威胁畜禽健康。节能风机通过强制通风换气,可显著降低有害气体浓度,成为养殖场合规运营的必备设备。

需求结构方面,消费群体从传统散养户向规模化养殖场、养殖集团、养殖合作社等多元主体扩展。此类客户对设备性能、稳定性、售后服务要求极高,定制化需求催生差异化产品。例如,牛舍养殖需大风量低噪音设备,鸡舍养殖需耐腐蚀材料,水产养殖需防爆设计。定制化产品毛利率比标准品高,成为企业利润增长点。

产业链结构日趋完善,区域竞争态势凸显

中国畜牧业节能风机产业链已形成涵盖研发、制造、销售、服务于一体的完整体系。上游包括电机、轴承、阀门等关键零部件供应商,中游为风机整机制造商与运维商,下游应用于养殖场、养殖棚等场所。区域发展方面,山东、广东、浙江是主要产区,其中山东企业以低价策略抢占市场,但质量稳定性不足;广东企业聚焦中高端市场,注重技术创新;浙江企业擅长定制化生产,为特种养殖场提供解决方案。经销商渠道仍占主导地位,但线上销售增长迅速,直播带货与短视频营销成为新增长点。维修保养市场潜力巨大,专业维修团队与第三方运维平台涌现,实现快速响应与资源整合。

区域竞争方面,华东与中南地区企业数量占比较高,是主要产能集中地;华北、西南地区需求增长潜力大,但受制于地方保护主义,跨区域拓展难度较大。此外,家电企业跨界进入加剧市场竞争,如美的推出畜牧专用风机产品线,利用渠道优势快速铺货。

品牌竞争:国内外品牌同台竞技,市场分层明显

国际品牌以荷兰FarmFan、德国BigDutchman为代表,凭借技术优势占据高端市场。其设备采用航空级铝合金材料,耐腐蚀性强,配备智能控制系统,可自动调节风量,但价格高昂,主要服务于外资养殖场和高端客户。国内品牌如南牧、佳锋、德通等通过性价比优势抢占中低端市场,国产设备在功能参数上已接近国际水平,但使用寿命与售后服务仍存在差距。此外,家电企业跨界进入加剧市场竞争,其渠道优势与品牌影响力对传统风机企业构成挑战。

技术竞争:智能化、绿色化成为发展方向

智能化技术方面,物联网传感器集成、远程控制系统、大数据算法等应用日益广泛。例如,通过实时监测温湿度、有害气体浓度,风机可自动调节转速;远程控制系统支持手机APP控制,实现故障预警;大数据算法根据养殖周期、季节变化优化通风方案,节能效果显著。绿色化技术方面,永磁电机应用、可再生材料使用、低碳工艺成为主流。永磁电机相比传统电机能效提升,成本增加有限;风机外壳采用回收塑料,降低碳排放;生产过程中的热处理能耗降低,符合节能减排要求。

定制化技术方面,针对不同畜种开发专用风机成为趋势。例如,牛舍用低噪音大风量型风机满足舒适度需求,水产养殖用防爆型风机通过ATEX防爆认证,高原适配型风机解决海拔地区风量衰减问题。此外,行业领军企业开始提供“设备+工程+服务”打包方案,通过风场设计、设备安装、运维服务等提升客户粘性,实现利润增长。

技术升级:智能化与绿色化双轮驱动

智能化升级路径方面,短期将实现风机与养殖管理系统的数据互通,如与自动喂料系统联动,根据饲喂量自动调节通风强度;中期引入AI算法,预测疾病爆发风险,提前预警;长期开发自适应学习系统,根据养殖环境变化自动优化通风策略。绿色化升级路径方面,符合国家一级能效的产品市场份额将大幅提升,新能源风机(太阳能、风能驱动)占比有望增加,碳足迹监管推动采用可再生材料与低碳工艺。

市场结构:头部企业整合加速,出口潜力释放

行业集中度将提升,前五大企业市场份额有望扩大,通过并购中小厂商扩大产能。例如,某上市公司已收购多家区域性品牌,整合后年产能显著提升。出口市场方面,东南亚、非洲等新兴市场成为增长极。中国企业凭借性价比优势,出口占比有望突破一定比例,但需应对国际贸易壁垒与技术标准差异。

服务模式:从设备销售向综合解决方案转型

行业领军企业开始提供“设备+工程+服务”打包方案,通过风场设计、设备安装、运维服务等提升客户粘性。例如,某企业为养殖场提供钢结构支架、电缆铺设等配套工程,5年质保期内免费保养,超出质保期收取服务费。这种模式不仅提升客户满意度,还通过服务溢价实现利润增长。

政策驱动:环保要求与补贴政策支持行业增长

国家对畜牧业的支持政策不断加强,为节能风机行业提供有利条件。例如,《国务院关于促进生猪生产恢复发展的若干意见》提出加快恢复生猪生产能力、保障猪肉市场供应、优化生猪产业结构和布局等措施;《国务院办公厅关于促进家禽产业健康发展的意见》提出推进家禽产业规模化、标准化和现代化建设,提高家禽产品供给质量和效率。此外,节能减排政策鼓励畜牧场采用节能风机等新型设备,提高能源利用效率,减少环境污染。

市场需求:规模化养殖与消费升级推动行业扩容

随着畜牧业规模化、集约化发展,规模化养殖场对通风、降温设备的需求持续增长。例如,年出栏万头以上的猪场需配备高功率负压风机,单个养殖场设备投资超百万元。此外,消费升级推动绿色健康食品需求增加,畜牧业节能风机作为改善养殖环境的核心设备,其市场需求将进一步提升。

技术创新:智能化与绿色化技术突破行业瓶颈

智能化与绿色化技术突破为行业增长提供新动力。例如,物联网传感器集成、远程控制系统、大数据算法等应用提升风机运行效率;永磁电机应用、可再生材料使用、低碳工艺降低能耗与碳排放。此外,定制化技术满足不同畜种需求,如牛舍用低噪音大风量型风机、水产养殖用防爆型风机等,进一步拓展市场空间。

国际市场:新兴市场成为增长极,出口潜力释放

东南亚、非洲等新兴市场畜牧业发展潜力巨大,对中国节能风机需求持续增长。中国企业凭借性价比优势,出口占比有望突破一定比例。例如,某企业通过跨境电商平台拓展东南亚市场,年销售额快速增长。此外,国际认证(如欧盟CE认证、美国UL认证)的获取将进一步提升中国企业在国际市场的竞争力。

欲了解畜牧业节能风机行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年中国畜牧业节能风机行业发展分析及深度调研报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号