垃圾车作为城市环境卫生管理的核心装备,承担着生活垃圾收集、运输及处理的关键职能。其发展水平直接关系到城市环境治理效率与居民生活质量,是现代城市基础设施建设中不可或缺的组成部分。随着城市化进程加速和环保政策趋严,垃圾车行业正经历从传统机械向智能化、新能源化的技术变革,产品功能从单一运输向分类收集、资源化处理延伸,形成涵盖研发、制造、服务及回收利用的完整产业链。

(一)政策驱动下的市场扩容

根据中研普华产业研究院发布的《2025-2030年中国垃圾车市场供需全景调研及行业风投战略预测报告》显示,近年来,国家层面密集出台环保政策,推动垃圾车行业进入快速发展期。“双碳”目标明确要求提升环卫装备新能源化率,多地政府将新能源垃圾车采购纳入财政补贴范围。2022年,全国新能源环卫车销量同比增长22.8%,渗透率突破5%,政策红利持续释放。同时,垃圾分类制度全面推行,催生对餐厨垃圾车、可回收物运输车等细分车型的需求,2025年数据显示,专用分类垃圾车市场份额较三年前提升12个百分点。

(二)技术迭代加速产品升级

智能化技术深度融入垃圾车研发。自动驾驶系统实现垃圾清运路线优化,降低人力成本;物联网传感器实时监控车辆状态与装载量,提升运营效率。新能源技术突破推动动力系统革新,纯电动垃圾车续航里程突破300公里,氢燃料电池车型进入示范运营阶段。材料科学进步使车辆自重降低15%,载重能力提升20%,显著增强作业经济性。

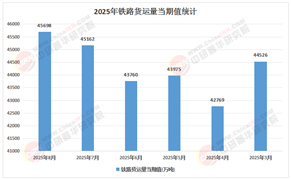

(三)市场需求呈现多元化特征

城市化进程加速与人口增长导致垃圾产生量年均递增,直接拉动垃圾车需求。2025年1-5月,车厢可卸式垃圾车销量同比增长1%,占环卫车市场总量的28%。区域市场分化明显,一线城市侧重新能源与智能化车型,三四线城市仍以柴油动力为主,但新能源渗透率年增速达18%。服务场景延伸至农村市场,小型垃圾车在乡镇市场占有率突破35%。

(一)头部企业主导市场

行业集中度持续提高,2022年CR3(前三企业市场份额)达38.86%,CR6突破50%。盈峰环境凭借新能源技术优势占据29.28%的市场份额,宇通重工依托商用车底盘技术实现28.77%的市占率,形成双寡头竞争格局。福龙马集团通过全系列环卫装备布局稳居第三,市场占有率7.17%。区域市场中,湖北程力在华中地区市占率超25%,山东凯马在华北市场形成局部优势。

(二)技术壁垒构建竞争护城河

头部企业研发投入占比普遍超过5%,专利数量年均增长30%。盈峰环境掌握新能源三电系统核心技术,宇通重工开发出-30℃低温启动技术,福龙马集团在垃圾压缩机构专利领域占据国内40%的市场份额。技术标准制定成为竞争新焦点,主流企业参与制定行业标准,强化行业话语权。

(三)产业链整合深化竞争优势

纵向整合方面,盈峰环境构建“装备+服务”一体化模式,环卫服务收入占比提升至45%。横向协同中,宇通重工与宁德时代建立战略联盟,保障电池供应稳定性。福龙马集团通过收购垃圾处理企业,延伸至后端资源化领域,形成全产业链闭环。供应链管理优化使头部企业采购成本较行业平均水平低8%-12%。

(一)新能源化成为主流方向

政策强制配额与使用成本优势驱动新能源垃圾车加速替代。预计2025年新能源车型渗透率将突破15%,2030年达到30%。技术路线呈现多元化,纯电动车型占据主流市场,氢燃料电池车型在长距离运输场景逐步渗透。充电基础设施完善使单日作业时长延长至12小时,全生命周期成本较柴油车降低25%。

(二)智能化赋能产业升级

L4级自动驾驶技术进入商业化应用阶段,深圳、苏州等地开展无人驾驶垃圾车试点,运营效率提升40%。AI视觉识别系统实现垃圾分类准确率超95%,减少人工分拣成本。5G+车联网技术构建智慧环卫管理平台,车辆调度响应时间缩短至5分钟内。预测性维护系统使车辆故障率下降60%,年维修成本降低30%。

(三)细分市场催生专业化产品

垃圾分类深化推动车型专业化发展。餐厨垃圾车配备生物降解处理装置,实现就地减量30%;医疗废物转运车采用负压密封技术,满足防疫要求;建筑垃圾运输车强化防撒漏设计,符合扬尘治理标准。农村市场催生小型化、多功能车型,载重2-5吨的电动三轮垃圾车在乡镇市场占有率年增速达25%。

(四)国际化布局拓展市场空间

“一带一路”倡议带动垃圾车出口增长,东南亚、中东地区成为主要增量市场。中国企业在越南、印尼建立组装基地,本地化生产率提升至40%。技术标准输出成为新增长点,欧盟CE认证产品占比达15%,美国EPA认证产品实现零突破。跨国并购加速,某龙头企业收购欧洲环卫设备制造商,获取先进压缩技术专利。

欲了解垃圾车行业深度分析,请点击查看中研普华产业研究院发布的《2025-2030年中国垃圾车市场供需全景调研及行业风投战略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号