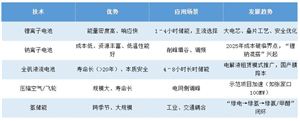

截至2026年初,中国煤炭市场正处于**“保供稳价”与“绿色转型”双重目标下的结构性调整期**。尽管国家持续推进“双碳”战略、大力发展新能源,但煤炭作为能源安全的“压舱石”,其基础性地位在中短期内仍不可替代。

一、供给端:产能集中化、智能化、清洁化

据中研普华产业院研究报告《2025-2030年煤炭市场发展现状调查及供需格局分析预测报告》分析

1. 产量创新高,区域高度集中

2025年全国规模以上煤炭企业原煤产量达48.3亿吨,同比增长1.2%,创历史新高。

晋陕蒙新四省区产量占全国82%,外调量占跨省交易95%以上:

山西:超13亿吨(“十四五”累计65亿吨);

内蒙古:1–11月11.7亿吨(同比微降1.2%);

陕西:全年约8亿吨(+2.5%);

新疆:成为新增产能主力,依托“一带一路”通道优势加速外运。

2. 产能结构优化

国家加快煤矿产能核增与新建项目核准,推动先进产能释放;

中小煤矿加速退出,行业集中度提升,头部企业通过兼并重组巩固主导地位;

智能化煤矿占比突破50%,“十四五”期间山西建成400座智能矿井,先进产能占比达84%。

二、需求端:电力为主、化工为新、总量趋稳

1. 电力仍是最大消费领域

2025年全社会用电量10.37万亿千瓦时(+5%),历史性突破10万亿;

煤电定位由“基荷电源”转向“灵活调节电源”,支撑风光波动,调峰需求增强。

2. 非电需求分化明显

钢铁/建材:受房地产下行拖累,用煤承压;

煤化工:成为关键增长极——

原料耗煤量年增2000–3000万吨;

煤制烯烃、煤制天然气、煤制氢等高端产品加速商业化;

政策明确将煤化工纳入《煤炭清洁高效利用重点领域标杆水平(2025年版)》。

✅ 煤炭正从“燃料”向“原料+材料”转型,价值链向上延伸。

三、价格与市场机制:长协为主、现货为辅、波动收窄

电煤中长期合同覆盖率超80%,执行“基准价+浮动机制”,有效平抑价格剧烈波动;

2025年夏季动力煤价格曾阶段性上涨(秦皇岛部分规格涨幅超30%),但整体受政策调控趋于平稳;

沿海运价保持稳定,进口煤(俄、蒙为主)发挥“补充调节”作用;

商务部监测显示:2025年全国煤价“以涨为主”,反映供需偏紧底色。

四、政策与监管:双轮驱动——保供 + 转型

政策方向具体措施

能源安全保供加快产能核增、推动煤电热长协、建立煤炭储备制度

清洁高效利用出台《标杆与基准水平(2025年版)》,严控煤耗,推广“三改联动”(节能、供热、灵活性改造)

绿色低碳转型推动CCUS(碳捕集)、煤电+风光储一体化、煤基新材料发展

智能化升级国家能源局推进智慧矿山建设,CCTD“煤市智慧大脑”入选北京重点项目

📌 政策核心逻辑:“先立后破”——在新能源尚未完全接棒前,确保煤炭系统安全、高效、清洁运行。

五、未来五大发展趋势(2026–2030)

据中研普华产业院研究报告《2025-2030年煤炭市场发展现状调查及供需格局分析预测报告》分析

清洁高效利用成主流

→ 超超临界机组普及、煤化工能效对标、污染物近零排放。

智能化与数字化深度融合

→ 从“无人采煤”扩展至洗选、运输、销售全链条;AI视频监控、井下5G、无人驾驶全面应用。

产业结构优化与区域协同强化

→ 晋陕蒙新打造国家级能源基地;“西煤东运”“北煤南运”通道升级;资源型地区发展煤基新材料接续产业。

绿色低碳转型加速

→ CCUS在煤化工、火电领域商业化落地;“煤电+风光储”多能互补项目增多。

市场机制更成熟

→ 长协履约监管加强,现货市场与期货工具(如动力煤期权)结合,企业风险管理能力提升。

投资与经营建议

✅ 重点关注方向:

智能化领先企业:如国家能源集团、陕煤集团(2025年上半年利润180.4亿元);

煤化工一体化龙头:具备煤制烯烃、乙二醇、可降解材料产能的企业;

区域物流与配煤中心:靠近港口或电厂,提供定制化配煤服务;

CCUS与绿电耦合项目:提前布局碳管理能力。

⚠️ 风险提示:

新能源装机超预期导致煤电利用小时数下降;

碳市场扩容推高排放成本;

极端气候(如暖冬)短期抑制需求。

煤炭行业已告别“野蛮生长”,进入高质量、高效率、低排放的新发展阶段。虽然长期消费总量或将达峰回落,但在能源安全底线思维下,“减量不减位、转型不转出” 将是未来十年主旋律。企业唯有拥抱智能化、深耕清洁化、拓展高端化,方能在“双碳”浪潮中行稳致远。

数据来源:中国煤炭工业协会、国家能源局、中研普华《2026–2030年煤炭市场发展现状调查及供需格局分析预测报告》、CCTD中国煤炭市场网。

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告《2025-2030年煤炭市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号