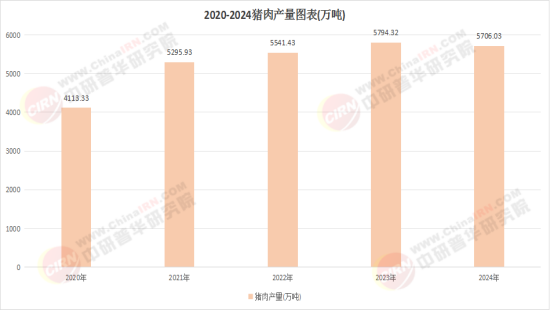

近期,一则关于生猪价格再度剧烈波动的新闻,将全社会的目光又一次拉回到这个关系国计民生的基础产业。从“天价猪肉”到“跌破成本线”,如同过山车般的价格曲线,牵动着亿万消费者的神经,更决定着无数养殖户的悲欢。猪肉,作为中国人最主要的动物蛋白来源,其产业的稳定与发展,历来被视为宏观经济与社会民生的“晴雨表”。“十四五”期间,在非洲猪瘟的深刻洗礼、环保政策的持续深化以及消费结构的悄然变迁下,中国猪肉行业经历了一场前所未有的淬炼与重塑。

一、 “十四五”复盘:在冲击与重构中寻找新平衡

“十四五”时期,中国猪肉行业的发展轨迹被两大标志性事件所深刻定义:非洲猪瘟疫情的常态化影响与国家层面“稳产保供”系统性政策的出台。这段时期,行业在阵痛中加速了内在结构的根本性转变。

1. 供给侧:从“散户主导”到“结构化升级”的加速

非洲猪瘟如同一场“压力测试”,无情地暴露了传统分散养殖模式在生物安全上的脆弱性,导致存栏量一度出现大幅下滑。这场危机也成为了行业洗牌与升级的催化剂。政策层面,在全力推动复产保供的同时,明确了对规模化、标准化养殖的扶持导向,并设定了明确的规模化养殖占比目标。这使得“十四五”成为规模企业扩张的黄金窗口期,大型养殖集团凭借其在资本、技术和生物安全体系建设上的优势,迅速扩大产能,行业集中度以肉眼可见的速度提升。与此同时,环保要求持续收紧,长江、珠江等重点流域的禁养、限养政策促使养殖产能向粮食主产区和环境承载力更强的地区进行战略性转移,东北、西南等地的养殖基地地位日益凸显。

2. 产业链:纵向一体化成为“压舱石”

为平抑“猪周期”的巨大波动,保障供应链的稳定与安全,领先企业不再满足于单一的养殖环节,而是大力向产业链上下游延伸。向上,投资或合作布局饲料业务,以控制核心成本;向下,进军屠宰、冷链物流乃至品牌肉食加工与零售,意图捕获终端消费价值。这种“饲料-养殖-屠宰-食品”的一体化模式,增强了企业对抗市场风险的能力,也改变了产业链的价值分配格局。专业化分工也在深化,出现了专业化的母猪场、育肥场和第三方屠宰服务商,产业链各环节的专业化水平都在提升。

3. 消费侧:需求分化与升级趋势明朗

在供给端巨变的同时,消费端也在静水流深地发生改变。尽管猪肉消费总量进入平台期,但结构性变化显著。消费者对猪肉的需求从“量”的满足,转向对“质”的追求。具体表现为:一是安全与健康成为首要关切,对瘦肉精、抗生素残留等问题的关注度持续高涨,推动“无抗养殖”、“可追溯体系”从概念走向落地;二是风味与品质要求提升,对黑猪肉、土猪肉等地方特色品种的需求增长,对雪花肉、特定部位肉(如猪肋排、梅花肉)的细分需求增强;三是便捷化需求爆发,契合都市快节奏生活的猪肉调理品、预制菜肴(如糖醋里脊、肉丸、排骨汤料包)消费快速增长,对上游原料的标准化、精细化提出了新要求。

4. 市场波动:政策调控与市场机制的博弈

“十四五”期间,“猪周期”并未消失,但波动逻辑发生了变化。国家建立了生猪生产逆周期调控机制,通过能繁母猪存栏量等核心指标的变化,及时发布预警并引导产能调整,尝试熨平周期波峰与波谷。储备肉吞吐调节机制也更为频繁和透明地使用。这些措施在一定程度上平滑了极端波动,但并未根本消除周期性。市场供求的基本规律与政策调控之间的互动,构成了这一时期价格波动的新常态。

中研普华在《中国生猪产业格局演变与投资价值分析报告》中总结道,“十四五”是中国猪肉行业从“自由散漫”走向“规范集中”的转折期。其核心特征是:产业主导权从分散的养殖户加速向拥有资本、技术和全产业链能力的现代化企业集团转移;产业的发展逻辑,从单纯追求规模扩张,转向兼顾效率、安全、环保和可持续发展的系统化竞争。

尽管规模化、一体化取得显著进展,但行业迈向高质量发展的道路上,仍存在一系列亟待破解的深层矛盾。

1. 成本刚性上涨与生产效率的“剪刀差”

饲料成本(尤其是玉米、豆粕)占据养殖总成本的绝大部分,其价格受国际市场和国内收储政策影响巨大,是企业无法控制的刚性成本。尽管规模化养殖提升了管理效率,但疫病(如非洲猪瘟、蓝耳病、流行性腹泻)的持续威胁,使得防疫成本高企,死淘率风险始终存在。如何通过育种(培育节粮、抗病品种)、营养(精准配方、新型蛋白源应用)和管理(智能化、精准化)的综合提升,来持续降低“造肉成本”,是行业面临的永恒课题。

2. 生物安全体系仍存在脆弱环节

虽然大型企业建立了严密的内部生物安全流程,但整个行业的防疫体系仍存在短板。跨区域调运、饲料车辆、人员流动等仍是病毒传播的主要风险点。中小养殖户的生物安全意识和技术能力参差不齐,可能成为防疫链条上的薄弱环节。建立覆盖全行业、全链条、高效协同的生物安全共同体,任重道远。

3. 环保压力与粪污资源化利用的经济性难题

环保是硬约束。尽管粪污处理设施已成为规模场的标配,但实现真正意义上的“种养结合、农牧循环”仍面临现实困难。粪肥还田受制于土地消纳能力、季节性、运输成本以及种植户的使用意愿。如何将环保成本中心,转化为通过有机肥、沼气等产品创造价值的利润中心,形成可持续的商业闭环,是行业绿色转型的关键。

4. 市场风险对冲工具的缺失

“猪周期”的本质是价格风险。目前,行业缺乏广泛、有效和深度参与的风险对冲工具。生猪期货虽已上市,但其流动性、参与者结构以及与实际产业的结合度仍需时间培育。绝大多数养殖主体,特别是中小户,仍然暴露在赤裸的价格波动风险之下,“赚一年、平一年、亏一年”的怪圈难以打破。

5. 消费信任与价值传递的断裂

消费者对工业化养殖的猪肉存在普遍的“信任赤字”,担心其风味、安全性和动物福利。而生产端辛辛苦苦进行的品种改良、无抗养殖、福利提升等投入,难以通过现有的流通渠道有效传递给消费者,实现“优质优价”。品牌建设滞后,有品类、无品牌的现象依然突出,导致大部分猪肉产品沦为大宗商品,陷入同质化价格竞争。

中研普华在《农业产业链风险与韧性构建研究》中指出,当前猪肉行业的根本矛盾,是高度现代化的产业组织趋势与依然脆弱的产业韧性(抗风险能力)之间的矛盾。这种脆弱性体现在对疫病、成本、价格、环保等多重风险的叠加暴露上。提升产业韧性,将是“十五五”期间行业的核心任务。

三、 “十五五”展望:趋势、机遇与战略新范式

展望“十五五”(2026-2030年),中国猪肉行业将在政策引导、科技驱动、消费牵引和资本助推下,步入以“提质增效、绿色低碳、价值重构”为特征的新发展阶段。

1. 产业形态趋势:从“规模化”到“智能化与韧性化”

智能化深度渗透: 养殖环节的智能化将从大型集团向中型养殖场普及。AI视觉用于猪只行为监控、疾病早期预警、自动点数估重;机器人应用于精准饲喂、环境控制和清粪;物联网和大数据平台实现生产全过程的可视化、可分析和可优化。智能化的核心目标是实现“无人值守”下的精细管理,极致降低人为误差和劳动强度。

产业链韧性构建: 企业将更加注重供应链的多元化和区域化布局,以应对可能的区域性疫病或运输中断。生物安全体系将从“点”的严防死守,升级为“区域联防联控”的网络化生态。饲料配方将更加多元化,积极开发利用本土饲料资源,降低对进口原料的依赖度。

绿色循环成为核心竞争力: “碳中和”背景下,低碳养殖技术(如饲料添加剂减排、粪污能源化)将得到推广。种养结合将不再仅仅是环保要求,而是通过“生态农场”模式,打造品牌溢价、实现综合收益的主动战略。

2. 产品与市场趋势:从“大宗商品”到“品牌化与细分化”

消费分层加剧,品牌崛起: 大众市场对安全、实惠猪肉的需求依然稳固,将通过高效率、低成本供应链满足。而中高端市场将迅速崛起,催生一批以“风味”、“健康”、“动物福利”、“可追溯”为核心价值的猪肉品牌。黑猪、地方土猪、发酵饲料猪肉等特色产品将占据细分市场。

预制化对接,定制化供应: 猪肉作为预制菜的核心原料,其需求将从“白条肉”向“定制化分割品”、“标准加工原料”转变。养殖与屠宰加工端需要与预制菜企业深度协同,根据产品要求(如肥瘦比例、嫩度、保水性)进行品种选育和饲养管理。

冷链配送与冷鲜肉普及: 随着冷链物流设施的完善和消费习惯的改变,冷鲜肉将逐步替代热鲜肉成为市场主流,这对屠宰后的预冷、分割、包装、冷链运输各环节提出了更高的协同要求。

3. 政策与资本趋势:从“扶持引导”到“规范整合”

政策更加系统精准: 预期政策将从危机应对式的“保供”,转向注重长期可持续发展的“优供”。在稳定基础产能的前提下,更多地通过标准、环保、土地、金融等工具,引导行业向高效、安全、绿色方向转型。疫病区域化防控和净化政策将深入推进。

资本推动产业整合与模式创新: 行业集中度仍有提升空间,并购整合将持续。资本也将更多地关注产业链中的科技创新环节(如智能装备、动物疫苗、替代蛋白)和品牌消费端。 “公司+家庭农场”等合作模式将进一步优化,形成更紧密的利益共同体。

中研普华在《“十五五”中国食品消费与产业创新图谱》中预测,未来五年,猪肉行业的竞争将进入“全方位系统竞争”时代。企业的胜负手,不再仅仅取决于养殖规模或成本控制,而更取决于其全产业链的协同效率、科技应用与转化能力、品牌价值塑造能力以及应对多重风险的韧性体系。

面向“十五五”,各类产业参与者需基于新的竞争范式,重新审视并构建自身的核心战略。

1. 对于全产业链龙头企业:担当产业领导者,定义行业未来

战略定位: 成为国家猪肉供应链安全的基石和现代化农业的标杆。核心是构建“可控、可追溯、可持续”的产业生态系统。

能力建设重点:

科技驱动: 建立企业中央研究院,在育种、营养、疫病防控、智能化和低碳技术上进行前瞻性投入,并推动快速产业化。

数据赋能: 打造覆盖全产业链的数字化平台,实现从基因到消费终端的数据贯通,用数据优化决策、防控风险、创造新价值。

生态赋能: 通过金融、技术、管理和品牌服务,深度赋能合作的家庭农场,提升整个产业生态的现代化水平和抗风险能力。

投资方向: 聚焦于核心技术研发、核心产区现代化养殖与食品加工基地建设、品牌矩阵打造以及冷链物流体系完善。

2. 对于区域性/专业化养殖企业:做深做精,构筑差异化壁垒

战略定位: 放弃盲目规模扩张,在特定区域或特定品类上建立不可替代的竞争优势。例如,成为某区域最高效的生猪供应商,或专注于特色地方猪种的保种与产业化开发。

能力建设重点:

精细化运营: 将单场生产效率(如PSY、料肉比、成活率)做到区域乃至全国顶尖水平。

生物安全极致化: 建立高于行业标准的内部生物安全体系,成为“无疫小区”或净化场的典范。

绿色循环典范: 打造种养结合、粪污资源化百分百利用的生态农场模式,将其转化为品牌故事和附加收益。

投资方向: 主要用于现有场区的智能化改造、环保设施升级、优秀品种引进以及管理团队培养。

3. 对于产业链服务与科技企业:赋能痛点,成为关键环节“螺丝钉”

战略定位: 深入产业链,识别关键痛点(如疫病快速检测、精准营养方案、智能环控、粪污处理技术、供应链金融),提供专业解决方案。

能力建设重点:

产品力: 确保解决方案的技术领先性、稳定性和经济性。

服务力: 建立强大的技术服务和培训团队,帮助客户成功应用。

模式创新力: 探索“硬件+软件+数据服务”的订阅制等新模式,与客户建立长期粘性。

投资方向: 集中于特定技术路线的持续研发、服务网络建设以及行业数据平台的开发。

结语

中国猪肉行业的“十五五”,将是一个从“周期主导”转向“能力主导”的时代。价格的潮起潮落仍会继续,但决定企业最终命运的,将是穿越周期的能力和创造长期价值的定力。这场转型,要求从业者不仅要有应对市场波动的经营智慧,更要有拥抱技术革命的决心、践行绿色发展的责任和满足消费升级的创造力。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《“十四五”猪肉行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号