液晶面板行业发展趋势及市场现状如何?2021下半年,LCD面板迎来价格下行趋势,主要因全球多地疫情反复导致需求不及预期,一季度提前拉高的库存水位未完全消解,叠加上游零部件缺货影响,终端开始控制面板库存。

液晶面板行业发展趋势及市场现状如何?2021下半年,LCD面板迎来价格下行趋势,主要因全球多地疫情反复导致需求不及预期,一季度提前拉高的库存水位未完全消解,叠加上游零部件缺货影响,终端开始控制面板库存。

数据显示,2021年8月,国内LCD液晶面板厂平均稼动率为94.6%。其中,低世代线(G4.5~G6)平均稼动率为91.8%,高世代线(G8~G11)平均稼动率为95%,相比7月微降0.4个百分点。

2021年,全球电视出货量2.32亿台,同比下滑7.1%。电视面板出货量2.6亿,同比下滑2.3%。预计在2022年,全球电视出货量会继续下滑3.1%到2.25亿台水平,面板出货则下滑到2.52亿。

预测2022年面板产能面积增幅仅为7%,且之后三年增长幅度均在5%左右。同时随着韩厂逐渐退出产能,其市占率将逐步滑落至个位数,中国大陆厂商市占率将在今年突破70%,中国台湾厂商则小幅下滑至20%以下。

从应用来看,电视面板产能面积占比最高,达到72%-74%,2021-2026年CAGR约为4.8%,同期OLED TV在三星显示、LG显示的投资之下,比重从2%提升到6%,CAGR达18%,OLED在手机IT应用的CAGR则为14%,LCD面板在移动设备应用上的CAGR仅为3%。

从区域来看,中国大陆面板厂市占率持续提升,2022年将达到72%,其中在电视面板的产能市占率达82%,在LCD面板市占率为76%左右,在OLED面板市占率约46%。中国台湾面板厂虽然产能有小幅扩充,但市占率将从2021年的20%逐渐降至2026年的16%。韩厂在OLED面板市场市占率则约为53%-55%。

预计2022年销售的所有智能手机中,近一半将配备OLED面板,这标志着有机发光二极管显示技术在智能手机市场的日益普及,而液晶面板需求庞大。

我国液晶面板市场供大于求 ,面板产能非常大,在高压之下会出现价格战的现象。未来液晶面板的出货量占比将向几家大规模的中国面板厂商集中,但是也将带来更激烈的竞争。

随着疫情带动“宅经济”兴起,笔电需求旺盛,目前海外疫情尚未明显缓解,预计全年下游需求将继续保持旺盛;车载等小屏应用领域也将作为确定性的新型增长点带动需求发展,预计未来两年液晶面板下游市场需求将长期保持高景气度。

2022年2月以来,小尺寸液晶电视面板价格已经止跌,32英寸LCD TV面板均价报40美元/片,环比持平;另外,大中尺寸的液晶电视面板报价仍有小幅走跌,但市场已经处于探底阶段。

液晶面板价格持续下跌,让面板行业持续许久的好日子在去年暂告段落。京东方与TCL科技这两家国内面板双雄的股价,也自去年3、4月份出现的年中股价最高点逐渐回落。这让外界担心它们是否经得起资本市场的风吹草动。

无论是面板巨头的业绩还是股价,都与液晶面板价格涨跌息息相关。

液晶面板是决定液晶显示器亮度、对比度、色彩、可视角度的材料,液晶面板价格走势直接影响到液晶显示器的价格,液晶面板质量、技术的好坏关系到液晶显示器整体性能的高低。

从产业链来看,面板产业可以分为上游基础材料、中游面板制造以及下游终端产品。其中,上游基础材料包括:玻璃基板、彩膜、偏振片、液晶、靶材等;中游面板制造包括:列阵(Array)、成盒(Cell)、模组(Module);下游终端产品包括:电视、电脑、手机和其他消费类电子。

第三节 中国液晶面板行业供给概况

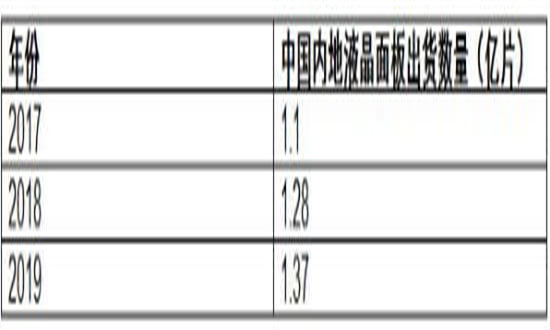

一、2018-2020年中国液晶面板供给情况分析

图表:2018-2020年中国液晶面板供给情况分析

资料来源:中研普华

二、2020年中国液晶面板行业供给特点分析

从供给端而言,2019年并没有新产线投产带来的集中释放产能,考虑到新增产能产出影响较小以及三星L8-1产能的退出,行业整体到2020年行业层面上供过于求现象仍然存在,但是不代表面板价格在行业格局重塑期没有价格修复的机会。根据测算结果,19年面板产能面积增长主要来自于18年投产的产能在19年爬坡及满产所带来的面积增量。

三、2020-2025年中国液晶面板行业供给预测分析

随着疫苗开始投入市场,预计疫情将逐步得到控制。2021年中国液晶面板行业的供给将恢复增长,到2025年中国液晶面板产能有望突破2亿片。

长期来看,在全球疫情结束后,面板供应能力将进一步提升,未来液晶面板价格或将有所下调。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年液晶面板市场投资前景分析及供需格局研究预测报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年液晶面板市场投资前景分析及供需格局研究预测报告

随着国内经济的发展,液晶面板市场发展面临巨大机遇和挑战。在市场竞争方面,液晶面板企业数量越来越多,市场正面临着供给与需求的不对称,液晶面板行业有进一步洗牌的强烈要求,但是在一些液晶...

查看详情

理财公司参与第三支柱养老有优势第七次全国人口普查结果显示,我国60岁及以上人口为26402万人,占18.70%;其中65岁及...

发展潜力依旧巨大的新能源汽车,不但成为推进“双碳”战略的重要抓手,也助力中国抢占全球产业竞争新高地。而强大的供...

交银理财获得养老理财产品试点资格2月25日,中国银保监会发布《关于扩大养老理财产品试点范围的通知》,交银理财有限1...

近五成网民想远离手机国家网信办等四部门联合发布的《互联网信息服务算法推荐管理规定》,将于3月1日起正式施行。《中...

《特种设备事故报告和调查处理规定》实施此前,国家市场监督管理总局发布《特种设备事故报告和调查处理规定》,2022年...

2022年底总数5G基建达200万个5G应用在工业、能源、交通等领域也快速拓展,赋能千行百业的成效十分显著,新业态、新模8...

2022液晶面板市场现状及前景分析

2022液晶面板市场现状及前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号