光伏建筑一体化行业发展趋势及市场现状如何? 调整能源结构、提升可再生能源占比是实现碳达峰、碳中和目标的重要路径。在我国“十四五”规划和2035年远景目标建议中,新能源被列入战略新兴产业,参与构成现代产业体系,推动经济体系优化升级。

光伏建筑一体化行业发展趋势及市场现状如何? 调整能源结构、提升可再生能源占比是实现碳达峰、碳中和目标的重要路径。在我国“十四五”规划和2035年远景目标建议中,新能源被列入战略新兴产业,参与构成现代产业体系,推动经济体系优化升级。《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》也提出,推动能源体系绿色低碳转型,提升可再生能源利用比例,大力推动风电、光伏发电发展……在多重利好推动下,“光伏+”正不断升级,BIPV(光伏建筑一体化)持续升温。

光伏建筑一体化(BIPV),作为建筑节能增效、降低碳排放的基础工具,越来越受到重视。随着“整县推进”等建筑节能政策的执行、BIPV相关标准不断成熟,以及产业企业的积极创新与探索,国内建筑光伏市场正在快速兴起。

过去十多年来,光伏发电成本下降了90%以上,成为全球最经济的发电方式。全球光伏发电装机成本从2010年的4731美元/kW降至2020年的883美元/kW,降幅达81%;新投产项目的LCOE从0.381美元/千瓦 时降至0.057美元/千瓦时,降幅达85%;全球装机规模从178GW上升到699GW。

我国光伏发电成本已降到0.3元/千瓦时以内,预计“十四五”期间将降到0.25元/千瓦时以下,低于绝大部分煤电。

加上我国既有建筑存量巨大,建筑自能源化(建筑物生产能源并就地消耗能源的简称)的空间十分可观,建筑生产能源产业将驱动三大新兴市场,门窗幕墙BIPV(光伏建筑一体化)升级改造与屋顶BAPV(附着在建筑物上的太阳能光伏发电系统)建设全产业市场、社区化微电网与储能市场、核证自愿减排量 (CCER)核定与交易市场,其中仅光伏组件与服务市场规模将高达2万亿。

据中研普华产业研究院出版的《2022-2027年中国光伏建筑一体化(BIPV)行业深度分析与发展趋势预测报告》统计分析显示:

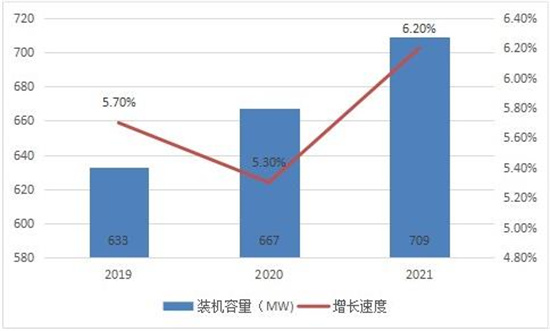

一、 中国BIPV的安装规模

目前BIPV主要有晶硅型与薄膜型两类技术路线,晶硅型BIPV外观与BAPV较为相似,性能稳定并已有示范性项目落地应用;薄膜型BIPV则具有更好的弱光性能和温度系数,其良好的透光性能也能适配未来更多种类的建筑应用需求。

能源转型下建筑光伏的碳减排功能被开发,政策打开广阔市场。我国为实现“双碳”目标,积极推动包括建筑光伏在内的绿色产业发展。鉴于目前国内建筑运行过程碳排放占全国碳排放总占比的20%以上,建筑光伏由于可以提供清洁的建筑运行能源而成为当下能源转型的重要发力点。自“十四五”开始,国家推出了包括“整县推进”在内的一系列分布式光伏建设政策。同时近十年来光伏组件价格的大幅下降减少了建筑光伏建设的成本,国家政策与市场价格的双重驱动下,建筑光伏市场前景可期。

图表:2019-2021年我国BIPV装机容量情况

数据来源:中国光伏行业协会、中研普华产业研究院整理

目前,由于组件成本以及已有建筑改造难度限制,国内建筑屋顶光伏安装仍以BAPV为主,尤其是“整县推进”项目大多将以BAPV为主导,BIPV暂时仅限于少量大型公共建筑如机场、车站等项目。随着绿色建筑和BIPV标准的确立,BIPV的渗透率将越来越高。根据中国光伏行业协会光电建筑专委会的统计数据显示,2021年全年,我国主要光电建筑产品生产企业BIPV总装机容量约709MW,总安装面积为377.4万m2.占当年国内分布式光伏装机量的4.5%。按80%分布式光伏为建筑光伏估计,2021年新增BIPV装机量占建筑光伏装机量的5.7%。

2、我国BIPV行业竞争状况

BIPV系统集成商:具有相对较高的技术壁垒、进入门槛和盈利水平,主要包括光伏企业和建筑企业,前者布局上游+中游,既可销售定制BIPV产品,也可以负责BIPV产品集成安装,后者为建筑围护、钢结构、幕墙等建筑细分领域龙头企业。兼顾:光伏企业:隆基股份、天合光能、尚德太阳能建筑企业。

屋顶光伏企业:东方日升、中信博。

建筑企业:东南网架。

幕墙:光伏企业:金刚玻璃、方大集团、江河集团、中航三鑫、南玻A建筑企业:江河集团、瑞和股份、嘉寓股份、方大集团、中航三鑫。

目前我国建筑光伏尤其是BIPV产业在国内仍处于起步阶段。行业进入壁垒较高小规模企业难以生存,市场份额主要被行业先行大型企业所占据。

3、我国BIPV行业盈利情况

我国BIPV产品上游的原材料价格的波动影响着中下游的电池、组件企业和终端用户,若短期内出现不可预知的产能变化,将导致原材料价格大幅波动,这对中下游企业的成本和盈利水平造成较大的影响。行业企业将根据过往市场数据的分析对主要原材料未来价格变动趋势做研判,及时调整采购计划及订单价格,降低原材料价格波动对经营业绩造成的影响,并不断开发新的供应商,保障原材料价格的稳定。

近年来光伏产业链的集中度逐步提升,规模化生产的BIPV企业日趋增多,产品市场化明显,行业竞争态势上升。行业企业将利用品牌、规模、客户等优势,在激烈的光伏市场竞争格局中进一步扩大市场占有率,占据BIPV细分行业的竞争制高点。

住建部印发《“十四五”住房和城乡建设科技发展规划》(简称《规划》),其中提到,开展高效智能光伏建筑一体化利用。

《规划》指出,到2025年,住房和城乡建设领域科技创新能力大幅提升,科技创新体系进一步完善,科技对推动城乡建设绿色发展、实现碳达峰目标任务、建筑业转型升级的支撑带动作用显著增强。《规划》提到城乡建设绿色低碳技术研究,指出以支撑城乡建设绿色发展和碳达峰碳中和为目标,聚焦能源系统优化、市政基础设施低碳运行、零碳建筑及零碳社区、城市生态空间增汇减碳等重点领域,从城市、县城、乡村、社区、建筑等不同尺度、不同层次加强绿色低碳技术研发,形成绿色、低碳、循环的城乡发展方式和建设模式。《规划》还包括城市低碳能源系统技术。研究基于建筑用户负荷精准预测与多能互补的区域建筑能效提升技术,开展高效智能光伏建筑一体化利用、“光储直柔”新型建筑电力系统建设、建筑-城市-电网能源交互技术研究与应用,发展城市风电、地热、低品位余热等清洁能源建筑高效利用技术。

《规划》还包括城市基础设施数字化网络化智能化技术应用,以建立绿色智能、安全可靠的新型城市基础设施为目标,推动5G、大数据、云计算、人工智能等新一代信息技术在城市建设运行管理中的应用,开展基于城市信息模型(CIM)平台的智能化市政基础设施建设和改造、智慧城市与智能网联汽车协同发展、智慧社区、城市运行管理服务平台建设等关键技术和装备研究。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年中国光伏建筑一体化(BIPV)行业深度分析与发展趋势预测报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国光伏建筑一体化(BIPV)行业深度分析与发展趋势预测报告

光伏建筑一体化(Building Integrated Photovoltaic,BIPV)是一种将太阳能发电(光伏)产品集成到建筑上的技术。它不同于光伏系统附着在建筑上的形式,可分为两大类:一类是光伏方阵与建筑的...

查看详情

净室服务行业发展趋势及市场现状分析净室服务行业发展趋势及市场现状如何?相关数据统计显示,2019-2021年期间,我国洁...

手术器械行业发展趋势及市场现状分析手术器械行业发展趋势及市场现状如何?手术器械是指在临床手术中所使用的医疗器械2...

经络调理养生行业发展趋势及市场现状分析经络调理养生行业发展趋势及市场现状如何? 随着生活质量的不断提高,人们的2...

ITO导电玻璃行业现状ITO导电玻璃随着20世纪70年代初LCD显示器的兴起至今已经历了30多年的历程,并从过去只能生产高电I...

近年来,保险柜市场范围已从原来的政府、部队、银行等部门逐渐扩展到家庭及个人,成为家居生活的必需品,并进入商务礼...

超高清视频行业现状当前,视频技术正经历从高清向超高清的演进,超高清视频产业链条长,发展超高清视频产业将带来芯片...

拟开展高效智能光伏建筑一体化利用 光伏建筑一体化行业深度分析

拟开展高效智能光伏建筑一体化利用 光伏建筑一体化行业深度分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号