菜籽油就是我们俗称的菜油,又叫油菜籽油、香菜油、芸苔油、香油、芥花油,是用油菜籽榨出来的一种菜籽油。是我国主要菜籽油之一, 主产于长江流域及西南、西北等地,产量居世界首位。

菜籽油就是我们俗称的菜油,又叫油菜籽油、香菜油、芸苔油、香油、芥花油,是用油菜籽榨出来的一种菜籽油。是我国主要菜籽油之一, 主产于长江流域及西南、西北等地,产量居世界首位。

我国是全球菜籽油第一生产大国和消费国,油菜种植面积达到了1.13亿亩,油菜籽产量达到了1493.07万吨,油菜籽产量不断攀升,而我国菜籽油压榨能力不断提升,带动了菜籽油产量的不断增加。油菜作为国内第二大食用油来源,可利用南方广泛的冬闲田种植,不与水稻等主要粮食争地,还可滋养地力,在扩大种植规模上具有更大的发展空间和潜力,如能持续提高单产和含油量,我国菜籽油产量可实现倍增,对缓解食用油供需矛盾将大有裨益。

中国食用植物油行业的品种较为丰富,主要有大豆油、菜籽油、花生油、棉籽油、葵花籽油以及芝麻油、油茶籽油、米糠油、亚麻籽油、玉米油、红花籽油等,其中,棕榈油主要从马来西亚和印度尼西亚进口,橄榄油则主要从西班牙等地中海国家进口。

根据USDA数据统计,2020年大豆油和菜籽油消费量占比分别为43.10%和22.10%,可见,从中国食用植物油的产品消费结构来看,大豆油和菜籽油已成为消费主力。

据中研产业研究院报告《2022-2027年中国菜籽油行业发展分析及投资风险研究报告》分析

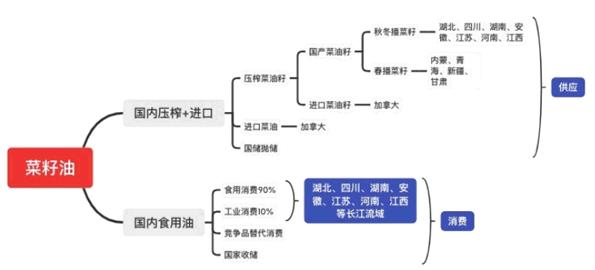

图表:菜籽油产业链

数据来源:公开资料整理

近十年来,我国油菜籽的种植面积一直在减少,油菜种植减产的因素分析油菜籽产业链的目前形势是:源头油菜籽种植农户弃种,中间环节油菜籽价格一刀切,下游环节压榨规模分散,油菜籽原料短缺,终端菜籽油市场定价权失衡。

1.农作物种植的政策性因素

国家的粮油政策对小麦收购有最低价保护和稳定的政策支持,尤其是国家在秋冬播种时期提前公布下一年度的小麦最低收购价格,为了促进粮食生产稳定、持续发展,国家每年都提高主产区粮食最低收购价。而同时期国内油菜籽价格往往因9月底油菜籽临时收购政策结束而回落,沿江地区的农民感到种小麦比种油菜籽心里踏实,更倾向于种小麦。

2.油菜籽与小麦相比,种植油菜籽的收益低

在沿江地区,种植小麦收益高于种植油菜籽,尤其是在油菜籽和小麦混种地区,出现了油菜籽种植面积下降、小麦种植面积增加的情况。如安徽以长江和淮河为界,淮北地区基本全部种植小麦,江淮之间油菜籽的种植面积占1/3,江南的油菜籽种植面积减少15%。油菜籽与小麦的种植面积比例为4∶6,另外抛荒地约20%。油菜籽和小麦的合理比价关系是2∶1~2.5∶1。油菜籽投入大产出小、种植费工费时,加上农村劳动力短缺,每亩收入远低于小麦。

3.农村劳动力结构影响

油菜籽种植面积随着农村劳动力大量转移到第二、三产业,在家务农的大部分是老人和妇女。由于小麦基本可实现机械播种、机械收割,而油菜籽种植机械化的推广还需一个过程。目前种植油菜籽基本上依靠人工操作,育苗之后需要人工移栽,收获之时需要人工收割。农村日益紧张的劳动力和人工费的上涨,使农民对费工费时的油菜籽种植"望而生畏"。在生产资料价格不断上涨,油菜籽市场价格波动不定的情况下,农民无奈之下纷纷弃种油菜籽。

4.沿海非油菜籽产区特许加工进口油菜籽

国家许可在沿海非油菜籽产区加工进口油菜籽的厂家有18家,进口油菜籽质量好且稳定,是期货交易,容易锁定成本。大型油菜籽压榨厂都分布在沿海,加工后菜籽粕就地销售,降低了运输成本,阻碍了内地国产菜籽粕在沿海地区的销售,也对菜籽粕的价格上涨起到抑制作用。沿海加工厂加工进口油菜籽的利润比加工大豆高几倍,形成两极分化。

菜籽油的下游的消费市场,我国油脂科技行业起步于上世纪90年代以前,起步时主要以国内自主开发技术为主,局限在皂粒、脂肪酸、甘油等产品,技术较为落后;从上世纪90年代至20世纪初,伴随着国家经济发展,通过引进国外先进生产技术,油脂科技相关企业的生产规模有了明显的扩大,技术水平也有了较大的提高,为我国油脂科技行业的发展打下了良好的基础;2003年至今,国外大型跨国企业纷纷进入国内油脂科技领域,带来了先进的生产技术和经营理念,同时,国内有实力的企业也纷纷新建或扩建生产装置,企业生产规模与集中度大幅提高,油脂科技行业进入了一个快速发展的时期。

图表:2019-2021年油菜籽需求量

数据来源:中研普华

未来十年,随着农村居民收入明显增加、城镇化水平深入推进,以及国内部分区域传统习惯的持续,我国植物食用油消费量持续增长,同时随着近年来健康理念意识加深"减油、减盐、少糖"等,一线城市北京、上海、广州等一线城市人均食用植物油消费量出现基本稳定及略有减少趋势,预测我国食用植物油消费量增长速度将放缓,同时消费结构逐渐优化趋势,食用油消费多元化消费及健康还与品质化需求特征愈加明显,尤其在富含不饱和脂肪酸及亚麻酸健康油脂关注度逐渐上升,对此芝麻油及葵花油、亚麻油等特色植物油消费量呈现逐步增长趋势。

想要了解更多菜籽油行业的发展前景,请查阅《2022-2027年中国菜籽油行业发展分析及投资风险研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国菜籽油行业发展分析及投资风险研究报告

菜籽油就是我们俗称的菜油,又叫油菜籽油、香菜油、芸苔油、香油、芥花油,是用油菜籽榨出来的一种菜籽油。是我国主要菜籽油之一, 主产于长江流域及西南、西北等地,产量居世界首位。我国是全...

查看详情

中国所有高中家庭都要面对志愿填报这一挑战,在当下一人高考,全家总动员的状况下,考生的家长,甚至整个大家庭都会为...

石油化工行业市场行情如何?石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石...

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包含金属铁、铬、锰等的矿物采选...

可再生能源(可再生能源资源)一般指再生能源。能源可以进一步分为再生能源和非再生能源两大类型。再生能源包括太阳能...

节水灌溉发展趋势、节水灌溉市场规模如何?中共中央、国务院印发的《乡村振兴战略规划(2018-2022年)》,我国到2022年...

婴幼儿配方奶粉行业市场调研婴幼儿配方奶粉是指以牛乳(或羊乳)及其加工制品为主要原料,加入适量的维生素、矿物质、...

菜籽油行业市场调研 菜籽油的需求将得到更大的提升

菜籽油行业市场调研 菜籽油的需求将得到更大的提升

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号