EDA软件市场需求旺盛,随着5G、物联网、人工智能等技术的普及,集成电路设计日益复杂,对EDA软件的需求持续增长。全球EDA软件市场规模庞大,2024年预计达到显著水平,中国市场虽占比较小但增长迅速,展现出巨大潜力。

据市场调研显示,中国EDA软件市场规模持续扩大,预计达到新的高度。受益于国内半导体产业的快速发展和国产替代化进程的加速,中国EDA软件市场迎来更多发展机遇。同时,市场竞争激烈,国内外企业纷纷加大投入,提升产品质量和服务水平,以满足日益增长的市场需求。

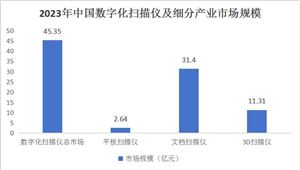

据中研普华产业院研究报告《2024-2029年中国EDA软件行业市场深度调研与投资规划分析报告》分析

EDA软件产业链及市场竞争格局分析

EDA(电子设计自动化)软件产业链涵盖了从上游硬件设备、操作系统、开发工具等供应商,到中游EDA企业的产品研发,再到下游集成电路设计、制造和封测企业的应用。EDA工具作为核心,贯穿了集成电路设计的全过程,包括功能设计、综合、验证及物理设计等。

市场竞争格局方面,全球EDA市场主要由Synopsys、Cadence和Siemens EDA三大巨头主导,它们合计占据了超过60%的市场份额。这些巨头凭借全球化的战略布局、强大的研发实力及全面的产品线,在EDA市场中占据领先地位。

在中国市场,Cadence的市场占有率最高,Synopsys和Siemens EDA紧随其后。同时,本土EDA企业如华大九天、概伦电子等也在迅速发展,逐步提升市场份额。特别是在政策支持、下游需求增长及技术创新等因素的推动下,中国EDA行业展现出强劲的增长势头。

EDA软件产业链与集成电路行业高度关联,随着集成电路产业的快速发展,EDA软件的市场需求将持续增长。同时,市场竞争也将更加激烈,国内外企业将在技术创新、市场拓展等方面展开激烈竞争。

随着半导体技术的飞速进步、芯片设计的日益复杂以及物联网、人工智能、5G通信、汽车电子等新兴应用领域的蓬勃发展,EDA软件行业正步入一个前所未有的变革期。以下是该行业几大核心趋势的概括

高度集成化与智能化未来EDA工具将更加注重设计流程的自动化与智能化,通过集成更多先进算法,如机器学习、深度学习等,实现对设计过程的智能优化与错误预测,显著提升设计效率与质量。

云原生与SaaS化云计算技术的普及将推动EDA软件向云原生和SaaS(软件即服务)模式转变,允许设计师在任何地点、任何时间通过云端访问高性能计算资源,降低硬件成本,加速设计迭代周期。

多物理场协同仿真随着芯片功能多样化,设计过程中需考虑电磁、热、机械等多物理场效应,EDA软件将加强多物理场协同仿真能力,确保芯片在复杂环境中的可靠性与性能。

IP(知识产权)生态的丰富与标准化随着设计复杂度的提升,高质量IP的复用成为关键。EDA软件将促进IP库的扩展与标准化,加速设计创新,同时加强IP保护与交易机制,促进产业链健康发展。

全球化合作与定制化服务面对全球半导体市场的激烈竞争,EDA企业将加强国际合作,共同研发面向特定应用领域的定制化解决方案,满足不同客户的独特需求。

安全与可靠性设计随着数据保护意识的增强,EDA软件将更加注重设计的安全性与可靠性,集成更多安全验证工具与流程,确保芯片从设计到生产的全生命周期安全。

未来EDA软件行业将朝着更加智能化、云端化、协同化、标准化、全球化及安全化的方向发展,为半导体产业的持续创新提供强有力的支撑。

欲了解更多关于EDA软件行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2029年中国EDA软件行业市场深度调研与投资规划分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号