地下空间行业是指专注于市政基础设施、石油化工、交通、枢纽设施、采矿海洋开发、建设及其他工程建设的地下建设行业。这个行业涵盖了地表以下的各种建筑空间,包括但不限于地下商城、地下停车场、地铁系统、矿井、军事设施以及穿海隧道等。随着城市化进程的加速和人口密度的增加,地下空间的开发利用已成为城市发展的重要方向,旨在解决土地资源紧张、交通拥堵、环境污染等问题。

产业链结构

地下空间行业的产业链是一个复杂而广泛的系统,涵盖了从规划、设计、建设到运营、维护等多个环节。

产业链上游:主要包括地产开发、建筑材料(如混凝土、钢材、防水材料、阻燃材料等)以及建筑机械(如挖掘机、塔吊机等)。

产业链中游:涉及地下空间的开发建设,包括场地勘探、空间规划设计、建筑施工、项目验收等环节,同时大部分地下空间企业还承担项目维护、空间改造等配套服务。

产业链下游:为地下空间的终端应用与运营,涵盖轨道交通、商业运营、油气运输、地下仓储、人防建筑等领域。

产业细分领域

地下空间行业按开发用途可分为交通空间、商业空间、文娱空间、业务空间、物流空间、生产空间、仓储空间及其他空间;按开发利用的深度可分为浅层空间、中层空间和深层空间三大类。目前,地铁、综合管廊等轨道交通设施和地下商城、地下停车场等商业设施是行业的主要应用领域。

地下空间行业发展现状

据中研普华产业院研究报告《2024-2029年地下空间产业现状及未来发展趋势分析报告》分析

中国地下空间行业市场规模已达到数千亿人民币,并以每年约10%的速度增长。特别是在大中型城市,由于土地资源紧张,地下空间市场的增长率更是高达15%以上。随着科技的不断进步,新材料、新技术和新设备的应用使得地下空间建设更加安全、高效。智能化、绿色化等新技术在地下空间的应用越来越广泛,如BIM技术、环保材料等,进一步推动了行业的创新发展。

市场规模

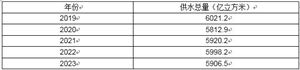

据最新数据显示,中国地下空间行业市场规模大约为3000亿元人民币,预计到2025年将超过10000亿元人民币。这一市场规模的快速增长主要得益于城市化进程的加速和政府对地下空间开发的支持。

行业政策

中国政府高度重视地下空间的开发利用,出台了一系列政策措施推动市场发展。例如,“十三五”期间,全国编制各类地下空间规划共634项,合同总额达7.1亿元。近年来,中央及有关部门颁布的城市地下空间政策法规文件超过700部,涵盖地下空间设施、开发利用、使用管理、资源权属等方面,为地下空间行业的健康发展提供了有力保障。

地下空间行业竞争格局

地下空间行业的竞争格局正在逐步形成,市场竞争日趋激烈。一些标杆企业凭借其先进的技术、丰富的经验和强大的品牌优势,在市场竞争中占据了领先地位。例如,中国铁建、中国中铁、中建地下空间有限公司等企业在地铁、综合管廊等领域拥有丰富的建设经验和技术实力;万科、华润等房地产企业在地下商城、地下停车场等商业设施的开发方面取得了显著成效。

重点企业情况分析

中国铁建:作为中国最大的铁路建设企业之一,中国铁建在地铁、隧道等地下交通设施的建设中占据重要地位,拥有强大的技术实力和丰富的项目经验。

万科:作为知名房地产企业,万科在地下商城、地下停车场等商业设施的开发方面取得了显著成绩,注重项目的商业运营和物业管理。

市场规模持续扩大:预计未来几年,中国地下空间市场的规模将持续保持快速增长的趋势。

技术创新推动发展:随着科技的不断发展,地下空间市场在设计、施工、运营等方面都将有更多的技术创新。

多功能化开发:未来城市地下空间的开发将更加注重多功能性,将商业、文化、交通等不同类型的设施融合在一起。

环保和可持续发展:地下空间的开发利用将更加注重环保和可持续发展,推动地下空间行业向绿色、低碳、循环的方向发展。

目前存在问题

尽管地下空间行业具有巨大的潜力和广阔的前景,但也面临着一些挑战:

地质条件的限制:地下空间开发受地质条件影响较大,需要克服复杂的地质环境。

监管与管理的挑战:政策法规不健全、综合协调机制缺失等问题影响了地下空间开发的顺利进行。

社会认知的挑战:公众对地下空间开发的认知不足,需要加强宣传和引导。

开发成本高:地下空间的开发成本较高,需要大量的资金投入,增加了企业的运营压力。

地下空间行业作为一个充满潜力和挑战的领域,其发展需要政府、企业和社会各方的共同努力。通过加强政策支持、技术创新和市场监管,推动地下空间行业健康、有序地发展,为城市的可持续发展提供重要的支撑和解决方案。

欲获悉更多关于地下空间行业重点数据及未来发展前景与方向规划详情,可点击查看中研普华产业院研究报告《2024-2029年地下空间产业现状及未来发展趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号