2024年中国医疗美容行业的竞争格局正在发生深刻变化。市场竞争加剧、技术创新推动发展以及政策监管趋严等因素共同作用于市场格局的演变。同时,市场份额分布也呈现出区域集中和项目类型多样化的特点。未来,随着消费者需求的不断变化和医疗技术的不断进步,中国医疗美容行业将迎来更加广阔的发展空间和市场机遇。然而,面对日益激烈的市场竞争和消费者需求的多样化趋势,医疗美容机构也需要不断创新和升级服务以保持竞争优势并实现可持续发展。

竞争格局演变

市场竞争加剧:

国内外企业涌入:随着医疗美容市场的不断扩大,国内外众多企业纷纷进入该领域,通过技术创新、品牌建设、服务质量提升等方式来争夺市场份额。

大型连锁医院占据优势:大型连锁美容医院具有较强的品牌影响力和资源优势,占据市场份额较大,如华美、艺星等知名品牌在全国范围内拥有众多分支机构。

互联网平台兴起:互联网平台的崛起为医美行业带来了新的竞争格局,通过整合线上线下资源,提供便捷、透明的服务,吸引了大量消费者。例如,新氧、更美等医美平台通过在线预约、评价分享等功能,提高了消费者的便利性和满意度。

技术创新推动发展:

随着医疗技术的不断进步,越来越多的创新技术被应用到医疗美容领域,如基因美容、生物科技应用、虚拟现实辅助手术等,为行业注入新的活力。这些技术的应用不仅提高了美容效果,还降低了手术风险,增强了消费者的信任度。

政策监管趋严:

自2002年《医疗美容服务管理办法》颁布以来,国家有关部门对于医美行业的监管日趋严谨。这有利于规范市场秩序,打击非法行医和虚假宣传等行为,保障消费者的权益和安全。同时,也促进了正规医疗美容机构的健康发展。

市场份额分布

区域分布:

从区域来看,广东、山东、北京等地的医美企业数量较多,市场份额占比较大。特别是广东地区,现存医美相关企业数量居全国第一,显示出该区域在医美行业的领先地位。

城市方面,北京、深圳、广州等城市医美企业数量较多,且发展水平较高,成为医美市场的核心区域。

项目类型:

医疗美容机构提供的项目种类繁多,包括整形手术、微整形、皮肤美容、口腔美容等多个领域。其中,非手术类轻医美项目因其灵活、创伤小、恢复期短、风险低等特点,占据了整体市场的重要份额。这类项目如注射类、光电类、声波类美容等,受到越来越多消费者的青睐。

市场规模:

中国医疗美容市场规模持续增长,年均增长率超过两位数。据多个来源的数据显示,2022年中国医疗美容市场规模已达到2268亿元,同比增长19.87%。预计到2024年,市场规模将达到2880亿元,甚至可能超过3000亿元。这表明中国医疗美容市场具有巨大的发展潜力和广阔的市场空间。

据中研普华产业院研究报告《2024-2029年版医疗美容产业园区定位规划及招商策略咨询报告》分析

深度剖析医疗美容市场集中度与企业竞争力矩阵

医疗美容市场集中度

总体概况

中国医疗美容市场集中度相对较低,呈现出高度分散的状态。这一特点主要由中小型民营医美机构的大量存在所决定,它们占据了市场的主导地位,而大型连锁医美集团的市场份额相对较低。此外,医美市场的地域特征也十分明显,资源主要集中在一线城市及部分经济发达地区。

市场细分

非手术类医美(轻医美):近年来,非手术类医美项目(如光电类、注射类等)的市场份额逐渐扩大。其中,光电类项目虽然GMV总体有小幅下滑,但仍保持在较高水平;而注射类项目GMV占比则快速增长,显示出市场对其的高度认可。这一细分领域内,市场集中度相对较高,龙头企业如华熙生物、爱美客等在透明质酸等原材料市场占据显著份额。

手术类医美:虽然手术类医美项目在市场中仍占有一席之地,但其市场份额相对较低,且由于风险较大、单价较高等因素,对消费者的吸引力有限。

企业竞争格局

主要参与者

医疗美容市场的参与者主要包括公立医院皮肤科、大型连锁医美集团、中小型民营医美机构以及部分不合规的私人诊所和美容院等。其中,公立医院皮肤科和大型连锁医美集团在技术、品牌和服务质量方面通常具有较大优势;而中小型民营医美机构则数量众多,但质量参差不齐。

龙头企业

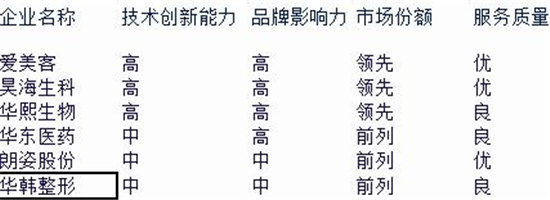

随着市场的发展,一批龙头企业逐渐崛起,如爱美客、昊海生科、华熙生物、华东医药、朗姿股份、华韩整形等。这些企业在技术研发、产品创新、品牌建设等方面均表现出较强的竞争力。

企业竞争力矩阵构建

为了更直观地展示医疗美容市场中企业的竞争力状况,我们可以构建一个企业竞争力矩阵。该矩阵可以从多个维度出发,如技术创新能力、品牌影响力、市场份额、服务质量等,对企业进行综合评估。

维度选择

技术创新能力:评估企业在医美技术研发、产品创新等方面的能力。

品牌影响力:评估企业在消费者心中的知名度和美誉度。

市场份额:反映企业在市场中的占有率和竞争地位。

服务质量:评估企业在服务流程、客户体验等方面的表现。

(注:以上矩阵为示例,具体数据可能因实际情况而有所不同。)

中国医疗美容市场集中度较低,但非手术类医美项目(轻医美)的市场份额正在逐渐扩大,且市场集中度相对较高。在企业竞争格局方面,龙头企业凭借技术创新、品牌影响力等优势逐渐崛起。未来,随着消费者认知的提升以及行业竞争加剧,不合规的机构或将加速出清,市场将进一步向规范化、集中化方向发展。

同时,企业应继续加强技术创新和品牌建设,提升服务质量和客户满意度,以在激烈的市场竞争中脱颖而出。此外,政府监管部门也应加强监管力度,规范市场秩序,保障消费者权益。

更多关于中国医疗美容行业的深度研究与分析,请参见中研普华产业研究院精心打造的《2024-2029年版医疗美容产业园区定位规划及招商策略咨询报告》。此报告将为您呈现详尽的行业前景预测、市场动态分析及精准的投资策略规划,助您把握行业脉搏,实现精准布局。

相关报告推荐

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号