应急救援行业是指针对突发事件、事故和灾害进行预防、准备、响应和恢复的综合性服务行业,涵盖了应急管理、救援服务、安全防护等多个领域。

应急救援行业近期动态

技术创新与装备升级:随着物联网、大数据、云计算、人工智能等新一代信息技术的不断发展,应急救援装备行业正朝着智能化、数字化和网络化方向发展。例如,无人机、机器人等智能设备在灾害现场的搜救、监测、评估等方面发挥着重要作用。

政策推动与支持:政府对应急救援行业的支持力度不断加大,出台了一系列政策法规来支持和规范行业的发展。如《“十四五”国家应急体系规划》等文件明确提出了加强应急救援能力建设的目标和要求。

市场竞争与跨界合作:应急救援行业的市场竞争格局较为多元化,国内外众多企业纷纷加大对应急装备领域的投入。同时,跨界合作也成为行业发展的重要趋势,不同领域的企业通过合作实现资源共享和优势互补。

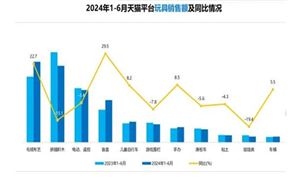

据中研普华产业院研究报告《2024-2029年中国应急救援行业市场全景调研与发展前景预测报告》分析

应急救援行业概括

应急救援行业的产品主要包括各类救援装备,如消防装备、危险品泄露控制装备、专用通信装备、医疗装备、电力抢险装备、个体防护装备(如安全带、护目镜)等。

应急救援行业具有突发性、不可预测性、高风险和高投入等特点,需要具备专业的技术、设备和人力资源,同时需要高效的协调和指挥机制。

根据不同的应急救援服务领域,该行业可细分为应急管理、救援服务、安全防护等多个子行业。

应急救援产业链分析

应急救援产业链上游主要包括救援装备制造商、信息技术提供商及医疗物资供应商,为应急救援提供必要的硬件与软件支持;中游为核心服务环节,包括应急救援队伍建设、培训与演练,以及应急预案的制定与实施;下游则直接面向政府、企业及个人用户,通过签订服务合同、参与公共项目等形式实现价值转化。

应急救援行业竞争格局分析

应急救援行业的市场竞争激烈,具有技术实力、创新能力、资金实力和品牌影响力等优势的企业在市场竞争中处于有利地位。这些企业通过提供优质的产品和服务、加强品牌建设和市场推广等方式不断提升自身竞争力。同时,随着市场需求的不断增加和竞争的加剧,市场份额的分布也可能发生变化。

应急救援行业企业运营情况分析

一些具有技术实力和市场份额的企业在应急救援行业中逐渐脱颖而出,如海能达、旋极信息、华铁应急、中船应急等。这些企业在应急救援装备和解决方案领域占据重要地位,通过持续的技术创新和产业升级来提升自身竞争力。同时,这些企业还积极开拓国内外市场,加强与政府、企业和社会各界的合作与交流。

应急救援行业商业模式分析

应急救援企业通常通过提供救援服务、销售救援装备、提供培训和演练等方式盈利。同时,一些企业还通过政府补贴、社会捐赠和广告合作等多元化方式获取收入。

应急救援行业市场规模分析

据相关统计数据,我国应急救援市场规模不断扩大。例如,2019年市场规模约为3.2万亿元,预计到2025年将达到5.5万亿元。

随着全球自然灾害和突发事件的频发以及人们对公共安全意识的提高,应急救援行业的市场需求将持续增长。预计未来几年内,中国应急救援行业的市场规模将保持高速增长态势。

过去增长的原因分析

自然灾害和突发事件的频发:地震、洪涝、泥石流等自然灾害以及森林火灾、高楼失火等事件的频发对应急救援产品和服务的需求不断增加。

政策推动与支持:政府对应急救援行业的支持力度不断加大,出台了一系列政策法规来支持和规范行业的发展。

技术创新与产业升级:随着新一代信息技术的不断发展,应急救援装备和技术不断更新换代,提高了救援效率和安全性。

未来应急救援行业趋势分析

智能化、信息化方向发展:新一代信息通信技术、人工智能、大数据、物联网等高科技手段在应急救援领域的应用日益广泛。

多元化服务需求:除了传统的灾害救援外,还包括公共卫生事件、社会安全事件、生产安全事故等多种类型的应急救援需求。因此,应急救援行业将提供更多元化的服务。

专业化程度要求提高:随着应急救援需求的多样化和复杂化,对应急救援队伍和装备的专业化程度要求也越来越高。未来,应急救援行业将加强专业化建设,提高救援队伍的专业技能和装备水平。

国际合作与交流加强:随着全球化的深入发展以及跨国应急救援需求的增加,国际间的应急救援合作与交流将更加频繁和紧密。

综上所述,应急救援行业作为公共安全体系的重要组成部分,在保障人民生命财产安全和社会稳定方面发挥着重要作用。未来,随着科技的不断进步和政策的持续推动,应急救援行业将迎来更加广阔的发展前景。

更多关于中国应急救援行业的深度研究与分析,请参见中研普华产业研究院精心打造的《2024-2029年中国应急救援行业市场全景调研与发展前景预测报告》。此报告将为您呈现详尽的行业前景预测、市场动态分析及精准的投资策略规划,助您把握行业脉搏,实现精准布局。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号