随着中国经济的发展以及人口的增长,蔗糖作为食品、饮料等行业重要原料,市场需求持续存在。特别是在食品工业、饮料工业以及家庭消费等领域,蔗糖的需求量将持续增加。

蔗糖,是食糖的主要成分,是双糖的一种,由一分子葡萄糖的半缩醛羟基与一分子果糖的半缩醛羟基彼此缩合脱水而成。蔗糖有甜味,无气味,易溶于水和甘油,微溶于醇,有旋光性,但无变旋光作用。蔗糖几乎普遍存在于植物界的叶、花、茎、种子及果实中。在甘蔗、甜菜及槭树汁中含量尤为丰富。蔗糖味甜,是重要的食品和甜味调味品,有白砂糖、赤砂糖、绵白糖、冰糖、粗糖(黄糖)等蔗糖制品。

甘蔗糖业作为原料种植与加工销售紧密结合的产业在20世纪90年代进入市场经济以来我国蔗糖产业就开始探索运作“公司+糖厂+农户”的模式,与农户建立稳定的产销关系,带动千家万户按照市场需求进行专业化、集约化生产,基本形成了“政府调控、市场引导、企业带动”的发展机制,取得了显著的成效。蔗糖产业已成为中国主产区经济发展的重要支柱和农民增收的主要来源。

中国蔗糖行业的原料主要来源于甘蔗和甜菜。甘蔗种植面积为1926万亩,同比增加1.6%。尽管受开榨前期不利天气影响,食糖产量同比下降6.2%,但甘蔗产量的总体趋势仍然保持稳定增长,为蔗糖行业提供了充足的原料供应。

中国蔗糖市场主要集中于几家大型糖企,这些企业通过规模效应和品牌优势在市场竞争中占据主导地位。然而,随着市场需求的不断变化和消费者口味的多样化,一些小型糖企也开始崭露头角,通过创新和差异化竞争逐渐在市场中获得一定份额。进口糖企也在市场中占据一定地位,与国内糖企形成了一定的竞争格局。

根据中研普华产业研究院发布的《2025-2030年中国蔗糖行业发展现状及投资趋势预测报告》显示:

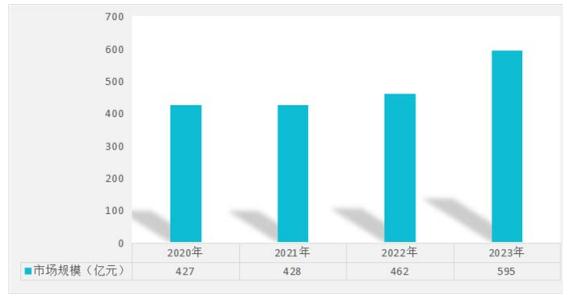

2003年以来,中国积极调整蔗糖产业结构,优化布局,使甘蔗产量和产值仅次于粮、棉、油,2010年中央一号文件首次将糖与粮、棉、油一起视为国家大宗农产品。为进一步促进产业可持续发展,中国积极推进甘蔗科学布局,蔗糖生产完成了向桂中南、滇西南、粤西、琼北优势区域布局。随着中国经济的发展以及人口的增长,蔗糖作为食品、饮料等行业重要原料,市场需求持续存在,2023年蔗糖行业市场规模达到595亿元,市场规模整体呈增长态势。

图表:2020-2023 年中国蔗糖行业市场规模情况

数据来源:中研普华产业研究院

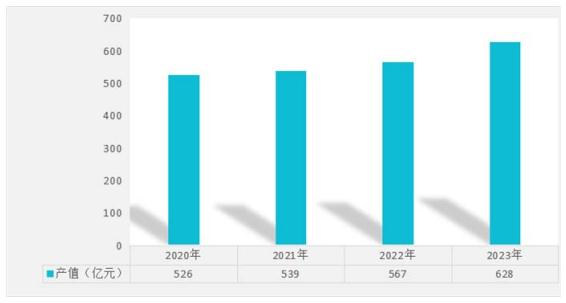

甘蔗主产区气候条件,食品、饮料等行业对蔗糖需求等多种因素均影响到蔗糖行业产值,2023年中国蔗糖行业总产值达到628亿元,有利于蔗糖行业产业链协同发展。

图表:2020-2023 年中国蔗糖行业总产值情况

数据来源:中研普华产业研究院

蔗糖行业在品质提升方面取得了显著进展,通过引进新技术、新设备以及优化生产工艺等方式,国产蔗糖的品质和口感得到了大幅提升。例如,利用现代生物技术改良甘蔗品种,提高甘蔗的产量和糖分含量。数字化和智能化技术的发展将为蔗糖行业带来新的变革。通过引入大数据、物联网、人工智能等现代信息技术手段,实现生产过程的智能化监控和管理以及供应链的数字化管理。这将有助于提高生产效率和产品质量,降低运营成本并优化资源配置。

国家对农业的支持政策以及对蔗糖行业的关注为行业的发展提供了有力保障。政府通过提供资金支持、税收优惠、技术引进等措施推动行业的健康发展。同时,政府对蔗糖产业的扶持力度不断加大,通过一系列政策措施推动行业的健康发展,为蔗糖行业的发展提供了良好的政策环境。

全球消费者健康意识的增强是近年来蔗糖需求变化的重要驱动因素。许多人选择减少糖的摄入量,转向低糖、无糖或使用代糖产品的饮食习惯。这导致了许多食品和饮料公司在产品中减少糖分含量或使用低卡甜味剂替代蔗糖。然而,这也为蔗糖行业带来了机遇,促使企业不断创新和转型升级,以满足消费者对高品质、健康、营养蔗糖产品的需求。

随着环保法规的日益严格和消费者对环保产品的需求增加,绿色可持续发展已成为蔗糖行业的重要趋势。行业将注重减少能源消耗、降低污染排放、提高资源利用效率等方面的投入和研究,实现绿色生产。

综上所述,蔗糖行业具有广阔的发展潜力和良好的前景趋势。在市场需求持续增长、技术进步与创新、政策支持与可持续发展要求等趋势的推动下,蔗糖行业将保持稳健的发展态势,并为消费者提供更加优质、健康、营养的蔗糖产品。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国蔗糖行业发展现状及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号