2025年智能汽车行业现状及市场规模、竞争格局分析 未来发展趋势与前景

一、智能汽车概览

智能汽车产业正经历着前所未有的快速发展,得益于人工智能、物联网和大数据等技术的持续创新。这些技术不仅推动了自动驾驶技术的不断成熟,还促进了车联网和智能座舱等关键功能的实现。智能汽车已成为集环境感知、规划决策、多等级辅助驾驶等功能于一体的综合系统,其安全性、舒适性和人机交互界面的优化成为行业研究的重点。

1.1智能汽车市场细分与消费者需求

随着消费者对智能汽车需求的多样化,市场细分化趋势日益明显。不同企业在针对不同消费群体和市场需求时,采取了不同的产品策略和市场定位。从高端豪华车型到经济型轿车,智能汽车的渗透率正在不断提升,满足了不同消费者的需求。

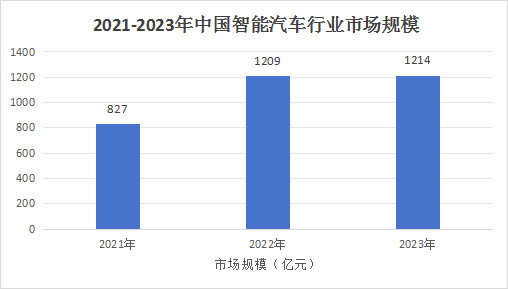

1.2 智能汽车行业市场规模如何

2021年智能汽车行业市场规模在中国约为827亿元,全球市场规模达617亿美元,显示出快速增长趋势。

2022年中国市场智能网联汽车规模增至1209亿元,同比增长19.5%,整体智能汽车市场规模达2894亿元,车联网市场规模超2000亿元,全球市场同步增长。

2023年中国市场智能汽车规模达到1214亿元,智能网联汽车行业规模近万亿(9583亿元),全球市场规模突破900亿美元,显示出爆发式增长。

2021-2023年中国智能汽车行业市场规模

2024年中国市场智能网联汽车行业规模预计达12043亿元,智能汽车出货量预计约2000万辆(或更高预测值),全球市场持续扩大。

智能汽车行业在2021至2024年间经历了显著增长,中国市场尤为突出。技术创新、政策推动和消费者需求共同驱动市场规模持续扩大。未来几年,智能汽车行业市场规模预计将继续保持强劲增长势头。

根据中研普华产业研究院发布的《2025-2030年中国智能汽车行业深度分析及发展策略研究报告》显示:

二、智能汽车行业市场规模分析

2.1 全球市场规模预测

据预测,到2025年,全球智能汽车市场规模将持续增长,特别是在中国,市场规模预计将接近万亿元人民币。这一巨大的市场潜力吸引了众多企业纷纷投入,竞争愈发激烈。随着技术的不断成熟和消费者接受度的提高,智能汽车市场规模有望进一步扩大。

2.2 中国市场增长动力

中国市场在智能汽车行业的发展中扮演着至关重要的角色。政府政策的支持、产业链上下游企业的紧密合作以及消费者对智能汽车的强烈需求共同推动了中国市场的快速增长。此外,新能源汽车市场的爆发也为智能汽车行业的发展注入了新的动力。

三、智能汽车行业竞争格局分析

3.1 市场竞争主体

智能汽车行业的市场竞争主体主要包括传统汽车制造商(如丰田、大众、通用等)、新兴电动汽车制造商(如特斯拉、蔚来、小鹏等)以及自动驾驶技术公司(如Waymo、Cruise等)。这些企业在技术路线、产品定位和市场策略等方面存在差异,形成了多元化的竞争态势。

3.2 技术路线与差异化竞争

不同企业在智能汽车技术路线上的选择各不相同。一些企业注重自动驾驶技术的研发和应用,而另一些企业则更侧重于车联网和智能座舱等功能的优化。这种差异化竞争策略不仅满足了不同消费者的需求,还推动了整个行业的创新发展。

四、智能汽车行业未来发展趋势与前景

4.1 技术创新与产业升级

未来,智能汽车产业将继续沿着技术创新和产业升级的道路前进。自动驾驶技术将逐步从实验室走向实际应用场景,车联网技术的快速发展将实现车辆与车辆、车辆与基础设施之间的互联互通。此外,智能座舱作为汽车智能化的重要体现,将成为车企差异化竞争的关键领域。

4.2 政策支持与市场监管

政府将继续完善相关法律法规和政策体系,为智能汽车的发展提供更加有利的政策环境。一方面,政府将加强智能汽车的安全监管和标准制定工作;另一方面,政府还将积极推动智能汽车产业的发展,通过提供资金支持、税收优惠等政策措施鼓励企业加大研发投入和技术创新力度。

4.3 市场需求与消费者接受度

随着消费者对智能汽车认知度的提高和接受度的增强,市场需求将持续增长。消费者对智能汽车的舒适性、安全性和便捷性等方面的要求将不断提高,这将推动智能汽车企业在技术研发、产品设计和用户体验等方面不断创新和改进。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国智能汽车行业深度分析及发展策略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号