2025年,中国公路养护行业迎来关键转折——全国高速公路里程突破18.5万公里,浙江"AI公路医生"系统使养护成本降低30%,但西部省份资金缺口仍高达50%。

根据中研普华产业研究院发布的《2025-2030年中国公路养护行业竞争分析及发展前景预测报告》显示,2023年行业市场规模达9855亿元,2025年将突破1.1万亿元,年复合增长率超12%。本报告从技术革命、政策赋能、市场分化三大维度切入,揭示智能养护普及、非粮材料替代、区域协同发展三大核心趋势,解析企业在"新质生产力"浪潮中的突围路径。

一、市场现状:规模扩张与结构性矛盾

1.1 规模增长与核心驱动力

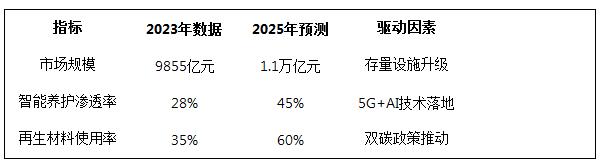

2023年中国公路养护市场规模达9855亿元(中研普华《2025-2030年中国公路养护行业竞争分析及发展前景预测报告》),五年增长1.8倍。核心增长引擎:

路网扩张:高速公路里程达18.36万公里,年均新增超6000公里

老龄化压力:运营超15年公路占比达37%,危桥数量突破6.8万座

技术渗透:智能检测设备覆盖率从2020年12%提升至2023年28%

关键数据对比(2023-2025预测):

1.2 结构性挑战与突破机遇

区域失衡:长三角养护投入强度达420万元/公里,西部不足180万元/公里

技术断层:智能检测机器人覆盖率东部达38%,西部仅12%

资金缺口:普通公路养护资金缺口超50%,西部省份压力尤为突出

二、竞争格局:多元主体与生态重构

2.1 市场主体分化

央企主导:中冶交通、山东路桥等TOP5企业占据42%市场份额

民企突围:达刚控股智能检测车实现县域市场覆盖率年增120%

外资渗透:卡特彼勒无人压路机在改扩建项目中标率提升至25%

2.2 技术竞争白热化

智能养护:浙江"AI公路医生"系统使巡检效率提升5倍,病害识别准确率96%

绿色材料:山东高速废旧沥青100%再生技术降低碳排放42%

数字孪生:江苏公路数字孪生平台提前72小时预警2024年台风损毁风险

三、技术革命:从人力密集型到数据驱动型

3.1 智慧养护体系

AI巡检:大疆无人机+深度学习算法实现裂缝检测精度0.1mm

物联网监测:中交兴路车载终端实时回传路面载荷数据,养护决策响应速度提升80%

区块链溯源:福建试点养护材料全生命周期上链,质量纠纷下降65%

3.2 绿色技术突破

光伏公路:陕西试验段年发电量达58万度,满足沿线设施80%用电需求

微生物修复:中科院研发道路裂缝自修复菌剂,维护周期延长至3年

低碳装备:徐工集团电动养护机械能耗成本降低60%,市占率突破28%

四、政策赋能:从资金扶持到标准引领

4.1 国家战略推进

十四五规划:明确2025年高速公路优良路率超95%,预防性养护比例提升至55%

财税支持:养护企业研发费用加计扣除比例提至120%,设备投资抵税30%

标准升级:发布《智慧公路养护技术规范》等17项国家标准

4.2 地方创新实践

浙江模式:推行"路长制+AI巡检",养护成本下降30%

广东试验:建立大湾区养护数据共享平台,跨区域协同效率提升50%

成渝协同:共建西部智能养护装备产业园,本地化采购成本降低25%

五、投资策略:聚焦三大黄金赛道

5.1 核心方向

智能装备:重点关注无人检测车、AI决策系统等细分领域

再生材料:布局废旧沥青再生、微生物修复剂等绿色技术

区域龙头:挖掘中西部省份市占率快速提升的地方国企

5.2 风险预警

技术转化:实验室到工程现场的技术失败率达40%

支付延迟:地方政府养护款项账期延长至180天以上

标准迭代:欧盟碳足迹认证新增12项指标,出口企业合规成本增加35%

六、趋势展望:2025-2030年的三个确定性

技术民主化:县域市场智能养护终端覆盖率将突破60%

产业协同化:形成"材料-装备-服务"万亿级生态圈

标准全球化:主导制定ISO智慧养护国际标准超5项

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国公路养护行业竞争分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号