一、引言

在全球能源转型与“双碳”目标的驱动下,海上风力发电(简称“海上风电”)作为清洁能源的重要组成部分,正迎来前所未有的发展机遇。中国,作为全球海上风电装机容量最大的国家之一,其海上风电产业链的发展状况备受瞩目。本报告将深入剖析2025年中国海上风力发电产业链的全景,为行业内外人士提供全面、深入的洞察。

二、中国海上风电行业概况

(一)发展背景与意义

随着全球对清洁能源需求的不断增长,海上风电凭借其资源丰富、发电稳定、环境友好等优势,逐渐成为各国能源结构优化的重要方向。中国拥有漫长的海岸线和丰富的海上风能资源,发展海上风电对于促进能源结构优化、实现可持续发展具有重要意义。

(二)行业发展历程与现状

中国海上风电行业自21世纪初起步以来,经历了从无到有、从小到大的快速发展历程。近年来,在国家政策的大力支持下,中国海上风电产业取得了显著成就。截至2025年,中国海上风电累计装机容量已连续多年稳居全球首位,技术水平和产业链完整度也不断提升。

根据中研普华产业研究院发布《2024-2029年中国海上风力发电行业市场深度调研及投资策略预测报告》显示分析

三、海上风力发电产业链全景分析

海上风力发电产业链是一个高度集成和相互依赖的系统,涵盖从风能的捕获、电力的生成,到最终电网的输送。产业链主要分为三个环节:

上游:原材料和风机零部件的生产与供应。

中游:风机整机的建造、海缆的搭建及海上风电场施工建设。

下游:风电场的运营与维护,以及电力的销售与利用。

四、上游产业链分析

1. 原材料

关键材料:包括环氧树脂、玻璃纤维、碳纤维、夹层材料等,这些材料主要用于制造风机叶片。

成本占比:风机叶片成本占风机总成本的约22%,其中环氧树脂、玻璃纤维、碳纤维、夹层材料、环氧树脂胶粘剂分别占叶片成本的约36%、28%、12%、11%。

2. 风机零部件

核心零部件:包括叶片、铸件、主轴、轴承、发电机、齿轮箱、主控系统、海缆等。

技术壁垒:海底光缆的技术壁垒最高,国产化进程相对较慢;其他零部件如叶片、铸件等,国内企业技术较为成熟,市场供应充足。

3. 竞争格局

叶片:我国风电叶片行业集中度较高,时代新材和中材科技呈现双龙头格局,2022年两者合计市场份额占比超过50%。

铸件:风电铸件国产化率和市场集中度都相当高,全球80%以上的风电铸件产能集中在中国。

海缆:我国海缆市场呈现东方电缆、中天科技、亨通光电三足鼎立的局面,CR3的市占率约78%。

五、中游产业链分析

1. 风机整机制造

核心环节:风机整机是海上风电产业链中最核心的环节,其占海上电场总成本的比例达40%以上。

技术特点:相比陆上机组,海上机组对零部件技术、质量的要求更高,专业性更强。

竞争格局:中国企业如金风科技、远景能源、明阳智能等,在全球风电整机市场份额中占据重要地位。

2. 海上风电场施工建设

关键环节:包括风机的运输、安装以及海底电缆的铺设等。

技术难度:海上风电场施工建设面临更加恶劣的自然环境和更高的技术难度,如海上作业的安全性、风机和支架的防腐蚀处理等。

六、下游产业链分析

1. 风电场运营与维护

关键任务:确保风机稳定运行、提高功率和进行长期维护,以保证能源供应的连续性。

技术特点:随着海上风电向深海区域发展,维护成本远高于陆上风电,运营商和服务商正在采用更多的远程监控技术和智能化维护策略。

2. 电力销售与利用

电力输送:通过海底电缆将电力传输到岸上升压站,再并入电网。

电力应用:风电场的电力将用于居民用电、工业用电、农业用电、商业用电等多个领域。

七、产业链发展趋势

1. 风机大型化

趋势:随着技术进步和成本下降,海上风电机组正朝着大型化方向发展,单机容量不断提高。

影响:这将提高发电效率,降低度电成本,推动海上风电产业的快速发展。

2. 风电场深海化

趋势:随着近海风电资源的逐渐开发,风电场将向深海区域拓展。

挑战:深海环境更加恶劣,对风机技术、施工建设和运营维护都提出了更高的要求。

3. 绿色智能化

趋势:海上风电产业正朝着绿色智能化方向发展,利用智能化管理系统对风电场进行实时监控和维护。

优势:这将提高风能资源的利用效率,降低运营成本,提升产业的可持续发展能力。

八、产业链价值分布

上游:原材料和零部件生产环节,毛利率相对较低,但市场集中度高,技术壁垒较高的环节如海底光缆利润较为丰厚。

中游:风机整机制造和海缆铺设环节,毛利率较高,尤其是海缆环节,毛利可达40-50%。

下游:风电场运营和维护环节,毛利率因企业规模和运营效率而异,但整体而言,风电场投资开发环节的毛利率较高,可达60%-70%。

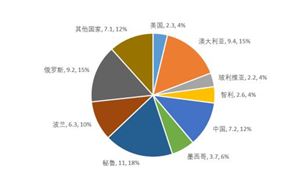

图表说明

由于直接提供图表存在难度,以下是一个简化的文字描述图表:

海上风电产业链全景图

上游:

- 原材料:环氧树脂、玻璃纤维、碳纤维、夹层材料等-

零部件:叶片、铸件、主轴、轴承、发电机、齿轮箱、主控系统、海缆等

中游:- 风机整机制造:集成关键部件成完整风力发电机组- 海上风电场施工建设:风机运输、安装,海底电缆铺设等

下游:- 风电场运营与维护:确保风机稳定运行、提高功率和进行长期维护- 电力销售与利用:电力输送至电网,用于居民、工业、农业、商业等领域

通过以上分析,可以看出海上风力发电产业链是一个高度复杂且相互关联的系统,每个环节都对产业的发展至关重要。随着技术的进步和政策的支持,海上风电产业有望迎来更加广阔的发展前景。

九、中国海上风电产业链发展特点与优势

(一)发展特点

技术创新与国产化进程加快:中国海上风电产业链在技术创新和国产化进程方面取得了显著成就。从风机关键部件到整机制造,再到风电场运营与维护,各个环节的技术水平和自主可控能力不断提升。

产业链协同与整合加强:随着海上风电产业的快速发展,产业链各环节之间的协同与整合不断加强。上下游企业之间通过合作与共赢,共同推动了产业链的健康发展。

市场规模与竞争力提升:中国海上风电市场规模不断扩大,竞争力不断提升。国内企业在全球海上风电市场占据领先地位,为中国海上风电产业的可持续发展奠定了坚实基础。

(二)发展优势

资源丰富:中国拥有漫长的海岸线和丰富的海上风能资源,为海上风电产业的发展提供了得天独厚的条件。

政策支持:国家出台了一系列政策支持海上风电产业的发展,包括财政补贴、税收优惠、项目审批简化等。这些政策有效地降低了海上风电项目的投资成本,提高了项目的盈利能力。

产业链完整:中国海上风电产业链已经形成了较为完善的体系,涵盖了从上游原材料供应到下游风电场运营与维护的各个环节。这种完整的产业链体系为中国海上风电产业的可持续发展提供了有力保障。

十、中国海上风电产业链面临的挑战与机遇

(一)面临的挑战

技术瓶颈与成本问题:尽管中国海上风电产业在技术创新和国产化进程方面取得了显著成就,但仍存在一些技术瓶颈和成本问题。例如,大功率风电机组的设计与制造、海上施工与运维技术的提升、海缆技术的创新与降本等。

市场竞争与国际压力:随着海上风电产业的快速发展,市场竞争日益激烈。同时,国际海上风电市场的快速发展也给中国海上风电产业带来了一定的压力。如何在国际市场中保持竞争优势,是中国海上风电产业面临的重要挑战。

政策环境与市场机制:政策环境的不确定性和市场机制的不完善也是中国海上风电产业面临的重要挑战。例如,海上风电项目的审批流程复杂、融资渠道有限、电价政策不稳定等问题。

(二)面临的机遇

市场规模与增长潜力:随着全球对清洁能源需求的不断增长,海上风电市场规模将持续扩大。中国作为全球海上风电装机容量最大的国家之一,其海上风电产业具有巨大的增长潜力。

技术创新与产业升级:技术创新和产业升级是推动海上风电产业发展的重要动力。中国海上风电产业在技术创新和国产化进程方面取得了显著成就,未来有望通过技术创新和产业升级进一步提升产业竞争力和盈利能力。

国际合作与市场拓展:国际合作和市场拓展是中国海上风电产业面临的重要机遇。通过与国际先进企业的合作与交流,可以引进国外先进技术和经验,提升中国海上风电产业的技术水平和市场竞争力。同时,积极拓展海外市场也有助于中国海上风电产业实现全球化发展。

十一、中国海上风电产业链发展趋势与展望

(一)发展趋势

技术创新与智能化发展:未来,中国海上风电产业链将继续加强技术创新和智能化发展。通过采用先进的设计理念和技术手段,提高风电机组的性能和可靠性;通过引入大数据、人工智能等技术手段,实现风电场的智能化运维和管理。

产业链协同与整合加强:随着海上风电产业的快速发展,产业链各环节之间的协同与整合将进一步加强。上下游企业之间通过合作与共赢,共同推动产业链的健康发展;通过产业链整合和优化,提高产业整体竞争力和盈利能力。

深远海开发与集群化发展:深远海开发和集群化发展是未来中国海上风电产业的重要方向。通过开发深远海风电资源,可以进一步扩大海上风电市场规模;通过集群化发展,可以实现风电场的规模化建设和运营,提高风电场的整体发电效率和可靠性。

(二)未来展望

展望未来,中国海上风电产业将继续保持快速发展态势。随着技术创新和产业升级的不断推进,中国海上风电产业链的竞争力和盈利能力将进一步提升。同时,随着国际合作和市场拓展的不断加强,中国海上风电产业有望实现全球化发展。未来,中国海上风电产业将在全球能源转型和可持续发展中发挥更加重要的作用。

十二、案例分析:中国海上风电产业链中的领军企业

(一)金风科技

金风科技是中国海上风电产业的领军企业之一,其业务涵盖风电机组研发、制造、销售以及风电场开发、建设和运营等多个环节。金风科技在技术创新和国产化进程方面取得了显著成就,其研发的大功率风电机组在国际市场上具有较强的竞争力。同时,金风科技还积极拓展海外市场,参与全球海上风电项目的竞争与合作。

(二)东方电缆

东方电缆是中国海缆产业的领军企业之一,其业务涵盖海缆设计、制造、敷设以及风电场运维等多个环节。东方电缆在海缆技术创新和降本方面取得了显著成就,其研发的高压交流海缆和柔性直流海缆等产品在国际市场上具有较强的竞争力。同时,东方电缆还积极参与全球海上风电项目的竞争与合作,为中国海上风电产业的发展做出了重要贡献。

十三、结论与建议

中国海上风电产业链已经形成了较为完善的体系,涵盖了从上游原材料供应到下游风电场运营与维护的各个环节。以下是对这一结论的进一步阐述以及相应的建议:

(一)结论

中国海上风电产业链已经形成了较为完善的体系:

上游原材料供应充足,包括钢铁、铝、铜等金属材料,以及玻璃纤维、碳纤维等复合材料,为风机制造提供了坚实的基础。

中游整机与设施制造环节技术成熟,涌现出了一批具有国际竞争力的整机制造商和海缆生产商,如金风科技、东方电缆等。

下游风电场运营与维护环节也逐步走向专业化、智能化,提高了风电场的发电效率和可靠性。

产业链各环节协同发展:

上下游企业之间通过紧密合作,实现了资源共享、优势互补,共同推动了产业链的健康发展。

产业链各环节之间的协同创新也不断加强,推动了新技术、新产品的不断涌现。

市场竞争力与国际影响力提升:

中国海上风电产业在全球市场上的竞争力不断提升,国内企业在国际项目中屡获佳绩。

中国海上风电产业的技术水平和创新能力也得到了国际社会的广泛认可。

(二)建议

加强技术创新与研发投入:

鼓励企业加大技术创新和研发投入,推动风机关键部件和整机技术的持续升级。

支持企业与高校、科研机构等开展产学研合作,加速科技成果的转化和应用。

优化产业链结构与布局:

引导产业链各环节企业合理布局,形成优势互补、协同发展的产业格局。

加强对产业链上游原材料供应企业的支持,确保原材料的稳定供应和质量可靠。

拓展国际市场与合作:

鼓励企业积极参与国际海上风电项目的竞争与合作,提升中国海上风电产业的国际影响力。

加强与国际先进企业的技术交流与合作,引进国外先进技术和管理经验,提升中国海上风电产业的整体水平。

完善政策环境与市场机制:

建立健全海上风电产业的政策体系,为产业发展提供有力的政策保障。

完善海上风电项目的审批流程、融资渠道和电价机制,降低项目投资成本,提高项目盈利能力。

加强人才培养与引进:

加大对海上风电产业人才的培养和引进力度,为产业发展提供充足的人才保障。

建立完善的人才激励机制和评价体系,激发人才的创新活力和工作热情。

综上所述,中国海上风电产业链已经形成了较为完善的体系,并具备了较强的市场竞争力和国际影响力。未来,应继续加强技术创新与研发投入、优化产业链结构与布局、拓展国际市场与合作、完善政策环境与市场机制以及加强人才培养与引进等方面的工作,推动中国海上风电产业持续健康发展。

如需获取更多关于海上风力发电行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国海上风力发电行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号