1. 引言

2025年全球算力需求以年均45%增速狂飙,人工智能、元宇宙、自动驾驶三大超级场景驱动GPU芯片成为"数字时代的石油"。中国作为全球最大算力消费国,正经历从"进口依赖"到"自主可控"的历史性转折,国产GPU厂商在政策红利的催化下加速突围。

数据权威性声明:

据中研普华产业研究院数据,2025年中国GPU芯片市场规模将达6451亿元,年复合增长率48.72%,其中国产替代率有望突破35%。中研普华基于对12家头部企业的深度调研,结合产业链上下游数据建模,揭示行业底层逻辑与投资密码。

2. 现状分析(三维透视)

市场规模(量化对比):

全球格局:英伟达以83%市占率垄断数据中心GPU,AMD占据消费级市场62%份额

国内爆发:2025年国产GPU出货量预计达420万片,高性能计算领域增速超70%

结构裂变:云端训练芯片占比58% → 边缘推理芯片增速达112%(2025年预测)

消费行为(案例佐证):

AI企业采购转向:商汤科技采购寒武纪思元370芯片替代A100,成本降低40%

C端需求升级:电竞笔记本搭载国产摩尔线程MTT S80,4K游戏帧率提升300%

商业模式(趋势预判):

软硬协同生态:华为昇腾构建"芯片+框架+应用"全栈体系,开发者超50万

算力即服务:壁仞科技推出BR100云GPU按分钟计费,利用率提升至85%

根据中研普华产业研究院发布《2025-2030年中国GPU芯片行业发展现状及趋势预测研究报告》显示分析

3. 竞争格局(势力图谱)

参与者类型分析:

市场结构演变:

集中度跃升:TOP5国产厂商市占率从2022年12%升至2025年37%

技术代差缩小:7nm工艺国产化率突破28%,光追技术差距缩短至1.5代

4. 未来趋势(驱动力推演)

技术维度:

chiplet异构集成:芯动科技"风华2号"通过3D封装实现256TFLOPS算力

存算一体突破:天数智芯推出首款基于存内计算架构的AI训练芯片

消费维度:

轻量化算力需求:边缘端GPU模组价格降至$50区间(2025年预测)

元宇宙硬件标配:VR头显GPU算力门槛提升至20TFLOPS(较2022年翻3倍)

政策维度:

信创2.0扩容:党政机关GPU采购国产化率强制要求提升至50%

算力基建补贴:东数西算工程专项支持国产GPU服务器采购

企业应对策略清单:

生态突围:建立自主编程框架(如摩尔线程MUSA)打破CUDA垄断

场景定制:针对自动驾驶开发低延时推理芯片(如黑芝麻A1000)

产能绑定:与中芯国际共建7nm专用产线(壁仞科技战略合作案例)

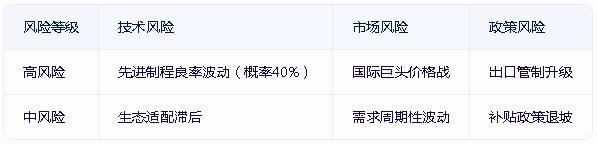

5. 投资指南(风险收益矩阵)

机会挖掘:

风险预警:

6. 机构观点(战略升级路径)

破局三定律:

技术换空间:用chiplet异构集成绕过7nm光刻机限制

生态建壁垒:通过开源社区培养开发者黏性(参考昇腾MindSpore)

场景定生死:聚焦自动驾驶/工业质检等强政策导向领域

投资逻辑:

短期看信创订单(政务/金融国产替代窗口期)

中期看生态成熟度(框架适配数量/开发者规模)

长期看先进封装能力(chiplet技术专利储备)

7. 结论(增长飞轮模型)

增长飞轮三引擎:

技术突破→ 7nm量产+chiplet普及拉动性能提升30%

政策催化→ 东数西算工程带来每年120亿元GPU采购增量

需求裂变→ 自动驾驶L4级渗透率超15%催生车规GPU百亿市场

终局预判:2025-2028年国产GPU将完成从"可用"到"好用"的质变,在边缘计算、车用芯片等领域实现局部超车,最终形成"国际巨头主导高端+国产厂商收割长尾"的二元格局。

(获取含技术路线图及企业竞争力矩阵的完整版,请访问中研普华《2025-2030年中国GPU芯片行业发展现状及趋势预测研究报告》)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号