根据中研普华产业研究院发布的《2025-2030年版化妆品包装行业兼并重组机会研究及决策咨询报告》显示,2023年全球因环保法规导致的化妆品包装贸易损失达47亿美元,较2020年激增283%。当一支口红的包装成本首次超过内容物(某奢侈品牌2024年新品包装占比达62%),行业已进入“得材料者得天下”的洗牌周期。

第一章 行业现状:政策、技术、消费三重变量重构竞争格局

1.1 市场规模与结构裂变

全球化妆品包装市场规模2023年突破862亿美元,其中亚太地区占比41.7%(表1)。但增长背后是结构性颠覆:

材料端:生物基塑料使用率从2020年12.3%跃升至2023年28.6%

工艺端:3D打印包装件数年增速达79%,推动个性化定制成本下降54%

功能端:智能包装(温感变色、NFC溯源)附加值提升至传统包装3.2倍

表1 2021-2023年全球化妆品包装市场核心指标

1.2 政策变量:全球监管风暴下的生死时速

欧盟《一次性塑料制品禁令》设定2025年塑料包装回收率需达50%红线,倒逼行业变革:

材料替代:华熙生物与清华大学合作开发的透明质酸可降解膜材,180天自然降解率达92%

工艺重构:日本花王采用蒸汽成型技术使包装生产能耗降低37%

模式创新:联合利华“重复灌装站”在屈臣氏门店铺设,单店包装成本节省28万/年

1.3 消费变量:Z世代的绿色投票权

中研普华《2025-2030年版化妆品包装行业兼并重组机会研究及决策咨询报告》显示,18-25岁消费者愿为环保包装支付21.3%溢价,且67.5%会因包装可持续性更改品牌选择。典型案例:

国货突围:完美日记「竹韵」系列采用竹纤维包装,首发当日售罄率91%

奢侈品转型:爱马仕上线可替换芯唇膏管,复购率提升40%

第二章 兼并重组三大黄金赛道

2.1 生物基材料技术并购

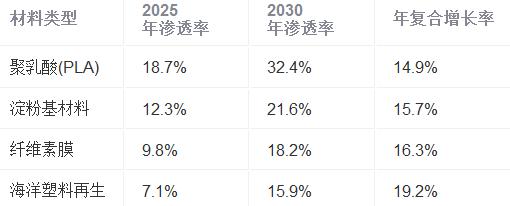

2024年全球生物基材料市场规模达284亿美元,化妆品领域应用增速居首(表2):

植物提取:巴斯夫收购椰壳纤维企业CocoTech,产能提升3倍

菌类合成:蓝晶微生物与欧莱雅共建PHA(聚羟基脂肪酸酯)生产线

废弃物再生:陶氏化学从海洋塑料提取的SURLYN树脂已用于雅诗兰黛200万支产品

表2 2025-2030年生物基材料在化妆品包装应用预测

2.2 智能包装系统整合

RFID、NFC等数字技术推动包装从容器升级为数据入口:

防伪溯源:资生堂植入区块链芯片,假货投诉率下降76%

互动营销:宝洁「皮肤检测口红管」通过AI算法实现销售额提升53%

库存管理:汉高集团智能标签使渠道库存周转效率提升29%

2.3 循环经济模式并购

“押金返还”“共享包装”等模式催生新赛道:

平台型整合:L'Oréal与TerraCycle共建多品牌回收联盟,回收成本降低42%

技术型并购:安姆科集团收购循环设计软件公司EcoVadis,设计周期缩短60%

第三章 投资决策五维评估模型

3.1 技术壁垒穿透力评估

专利护城河:科思创在生物基聚氨酯领域拥有67项核心专利

研发转化率:中研普华测算显示,材料企业研发投入占比超8%方可维持竞争力

3.2 政策适配度矩阵

构建欧盟EPR(生产者责任延伸)、中国双碳目标的合规成本测算模型:

欧盟市场:2025年每吨塑料包装需缴纳的环保税达470欧元

中国市场:新国标GB/T 40872-2022使检测成本增加25-38%

3.3 消费价值锚点分析

通过眼动仪实验发现,消费者对包装可持续标识的注视时长增加0.7秒,决策转化率提升19%

第四章 风险预警与对冲策略

4.1 技术替代风险

生物降解材料:需警惕PLA材料在湿热环境下的性能衰减问题

智能包装:NFC芯片在金属包装中的应用存在信号屏蔽风险

4.2 合规陷阱规避

欧盟绿色声明核查:2024年39%企业因“可回收”表述不当被处罚

中国碳足迹核算:化妆品包装全生命周期碳足迹需精确至0.1kg CO2e

4.3 文化冲突管理

资生堂收购法国玻璃瓶厂时,因工艺标准差异导致良品率下降23%,需建立跨文化技术融合机制

结语:在破碎的塑料王国重建规则

当化妆品包装从配角变为核心竞争力,企业亟需以“材料革命+数字赋能+模式创新”的三叉戟突破增长瓶颈。中研普华建议投资者重点关注三类标的:拥有生物合成技术专利的隐形冠军、具备智能包装系统整合能力的平台企业、构建了跨国回收网络的循环经济运营商。

正如欧盟环境委员会主席所言:“2025年之后,化妆品包装将不再是成本的代名词,而是品牌价值观最直接的表达载体。”

更多行业详情请点击中研普华产业研究院发布的《2025-2030年版化妆品包装行业兼并重组机会研究及决策咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号