根据中研普华产业研究院《2025-2030年中国智慧工厂行业发展前景及投资趋势预测研究报告》,2024年中国智慧工厂市场规模突破1.2万亿元,设备联网率从2020年34.7%跃升至61.3%,生产效率平均提升28.6%,标志着中国制造业正从“规模红利”转向“智能红利”新周期。

第一章 行业现状:四重变量重构产业逻辑

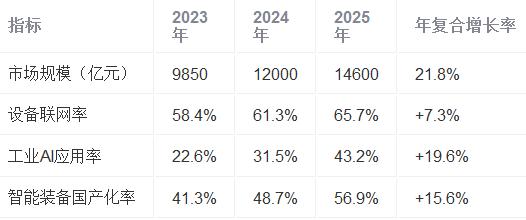

1.1 市场规模与结构裂变

中国智慧工厂市场呈现“量级跃迁”与“结构分化”并行的特征(表1):

硬件层:智能传感器市场规模达874亿元,但高端压力传感器进口依赖度仍达67%

软件层:MES系统渗透率突破49.3%,但中小企业SaaS化率不足18%

服务层:数字孪生运维服务年增速达39.7%,成最大价值洼地

表1 2023-2025年中国智慧工厂市场核心指标

1.2 技术变量:AI大模型重塑制造范式

中研普华《2025-2030年中国智慧工厂行业发展前景及投资趋势预测研究报告》显示,2024年工业领域大模型应用产生直接经济效益达1270亿元,三大突破方向:

工艺优化:华为盘古大模型在富士康手机组装线应用,使贴片机抛料率降低0.7‰

预测维护:百度智能云与山河智能合作,工程机械故障预警准确率提升至92%

柔性生产:海尔卡奥斯平台支持小批量(100件起)定制大家电,边际成本下降39%

典型案例:比亚迪“刀片电池”产线通过5G+机器视觉实现0.12秒/片缺陷检测,较传统人工质检效率提升140倍。

1.3 政策变量:“新型工业化”下的加速度

《“十四五”智能制造发展规划》设定2025年规模以上制造业企业智能制造能力成熟度达3级以上的目标超过60%,政策工具包呈现三大特征:

财政激励:苏州对实施“机器换人”企业给予设备投资额15%补贴(最高5000万元)

标准牵引:工信部发布《智能工厂评价通则》,将数据流通率纳入核心考核指标

生态培育:京津冀共建工业互联网协同发展示范区,协议采购额突破280亿元

第二章 投资趋势:三大价值高地显现

2.1 工业元宇宙基建热潮

2025年全球工业元宇宙市场规模预计达680亿美元,中国将贡献41%增量(表2):

设备层:AR眼镜在远程运维场景渗透率突破23.6%,视场角≥60°产品成投资热点

平台层:数字孪生建模工具市场年增速达57%,实时数据映射延迟需<50ms

应用层:虚拟培训系统在汽车制造业普及率达38%,培训成本降低62%

表2 2025-2030年工业元宇宙关键技术渗透率预测

2.2 柔性制造系统整合

中研普华调研显示,服装、电子行业对柔性化改造需求最为迫切:

服装行业:汉帛国际“H&M系统”支持1件起订,面料利用率提升至95%

电子行业:立讯精密可重构SMT产线切换产品型号耗时从8小时压缩至23分钟

2.3 数字孪生运维服务

预测性维护市场呈现“数据服务商+装备制造商”双轮驱动格局:

数据派:树根互联“根云平台”接入设备超120万台,故障预测准确率达89%

装备派:沈阳机床i5智能系统实现“开机即计费”模式,服务收入占比提升至37%

第三章 战略决策:构建“技术-场景-效益”三角模型

3.1 技术选型四维评估

成熟度:激光导航AGV定位精度已达±1mm,投资回报周期缩短至2.3年

兼容性:OPC UA协议在设备互联互通场景覆盖率突破79%

安全性:工信部抽查显示46%工业控制系统存在高危漏洞,需配套安全投入占比≥8%

国产化:华为欧拉系统在PLC控制场景替代率超西门子STEP7达34%

3.2 场景价值锚定策略

拆解宁德时代“灯塔工厂”经验:

电池缺陷检测:AI视觉系统使不良品流出率从0.3‰降至0.07‰

能耗管理:数字孪生优化冷却系统,单Wh能耗降低12%

供应链协同:与上游供应商数据直连,原材料库存周转率提升27%

3.3 效益测算动态模型

构建“智能改造效益指数”体系:

硬收益:某家电企业MES系统上线后,人均产值从48万元/年提升至67万元

软收益:三一重工设备联网后,售后响应速度从4小时缩短至18分钟

风险对冲:徐工机械预测性维护系统避免单次非计划停机损失超300万元

结语:在数据洪流中重塑制造基因

当机器视觉开始替代质检员的肉眼,当数字孪生模型比物理工厂更早预判设备故障,中国智慧工厂建设已进入“数据定义制造”的新纪元。中研普华建议投资者重点关注三类标的:掌握多模态工业大模型核心算法的技术供应商、在细分场景建立柔性制造标准方案的集成商、构建了跨行业数据融通能力的平台运营商。正如工信部部长在2025智能制造大会上强调:“未来十年,不会用数据‘炼钢’的企业,将失去生存资格。”

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国智慧工厂行业发展前景及投资趋势预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号