深圳连发四大计划

当杭州乘着数字经济的浪潮,孕育出“六小龙”等一众科技新锐之时,深圳——这座以制造业硬核实力与科技创新闻名的都市,正面临着前所未有的挑战与压力。3月3日,深圳市隆重发布了四项重磅计划:《深圳市加快推进人工智能终端产业发展行动计划(2025—2026年)》、《深圳市具身智能机器人技术创新与产业发展行动计划(2025-2027年)》、《深圳市有力有效支持发展瞪羚企业、独角兽企业行动计划(2025—2027年)》以及《深圳市加快打造人工智能先锋城市行动计划(2025—2026年)》。这四项计划全面勾勒了深圳在人工智能终端与具身智能机器人产业领域的宏伟蓝图,彰显了深圳对于推动这一新兴产业全面发展的坚定决心与深远战略眼光。

深圳在未来几年中的人工智能产业发展目标,展现了其作为科技创新先锋城市的雄心壮志与深远布局。

一、人工智能终端产业规模与集聚效应

到2026年,深圳将致力于将人工智能终端产业规模培育至8000亿元以上,并力争达到1万亿元的宏伟目标。这一目标的实现,将依赖于深圳在智能终端产品研发、生产、销售等各个环节的持续创新与优化。同时,深圳将积极集聚不少于10家现象级人工智能终端企业,这些企业将成为推动产业快速发展的中坚力量。此外,人工智能终端产品产量将突破1.5亿台,进一步巩固深圳在全球智能终端市场的领先地位。

为实现这一目标,深圳将推出多项具体措施,包括但不限于加快端侧大模型的发展、提升人工智能终端基础软硬件水平、推动形成强大的企业梯队、营造多元繁荣的应用生态等。这些措施的实施,将为深圳人工智能终端产业的蓬勃发展提供有力支撑。

二、具身智能机器人技术创新与产业发展

到2027年,深圳将力争在机器人核心技术方面取得重大突破,特别是在AI芯片、多模态感知技术等关键领域。通过技术创新与产业升级,深圳将新增培育估值过百亿企业10家以上,营收超十亿企业20家以上,实现十亿级应用场景落地50个以上。这将极大地推动具身智能机器人产业的快速发展,为深圳在全球智能机器人市场赢得更多话语权。

为实现这一目标,深圳将加大对具身智能机器人技术研发的投入,支持企业开展整机研发与商业化应用。同时,深圳还将积极推动产业链上下游企业的紧密合作,形成更加完善的产业生态,共同推动具身智能机器人产业的持续繁荣。

根据中研普华产业研究院发布《2025-2030年中国人工智能+行业融合发展研究报告》显示分析

三、人工智能企业数量与产业集聚效应

到2026年,深圳全市人工智能企业数量将超过3000家,独角兽企业将超过10家,产业规模年均增长将超过20%。这一目标的实现,将得益于深圳在创新创业生态营造、投融资支持、企业梯度培育等方面的持续努力。同时,深圳还将推出10个以上产业集聚效应明显的人工智能和具身智能机器人创新孵化器,为初创企业提供全方位的支持与服务,加速科技成果的转化与产业化进程。

深圳连发四大计划,为人工智能产业的发展注入了新的动力。结合中研普华产业研究院发布的《2025-2030年中国人工智能+行业融合发展研究报告》,我们可以看到深圳人工智能产业具有广阔的发展前景和巨大的市场潜力。对于投资者而言,把握机遇、规避风险将是实现投资回报的关键。未来,随着技术的不断进步和应用场景的不断拓展,深圳的人工智能产业将迎来更加辉煌的发展篇章。

四、产业发展环境与国际化影响力

深圳将致力于打造“场景应用最开放、算力供给最普惠、产业生态最健全、创新创业最便捷”的产业发展环境,为人工智能产业的快速发展提供有力保障。通过优化场景应用、提升算力供给、完善产业生态、营造创新创业氛围等多方面的努力,深圳将不断提升其在全球人工智能产业中的地位与影响力。

到2027年,深圳预计将形成具有国际影响力的人工智能先锋城市,加快打造具有全球重要影响力的产业科技创新中心。这一目标的实现,将标志着深圳在人工智能领域的创新与发展迈上了新的台阶,为全球科技进步与经济发展贡献更多深圳力量。

五、瞪羚企业与独角兽企业的培育

作为科技创新的重要力量,瞪羚企业与独角兽企业的发展备受关注。到2026年,深圳将累计培育瞪羚企业超1000家,独角兽企业超80家,旨在将深圳打造成为具有国际影响力的瞪羚企业、独角兽企业集聚高地。通过提供资金、政策、人才等全方位的支持与服务,深圳将助力这些企业快速成长壮大,为人工智能产业的持续繁荣注入新的活力。深圳在未来几年中的人工智能产业发展目标既全面又具体,既体现了深圳在科技创新方面的深厚底蕴与雄厚实力,也彰显了其在全球人工智能产业中的雄心壮志与深远布局。

深圳连发四大计划,包括人工智能终端产业、具身智能机器人技术、人工智能先锋城市建设以及瞪羚企业和独角兽企业培育,这一系列举措彰显了深圳在人工智能领域的雄心壮志与前瞻布局。2025年中国人工智能行业市场前瞻,随着技术创新的不断推进和应用场景的持续拓展,中国人工智能行业将迎来更加广阔的发展空间。深圳作为科技创新的前沿阵地,其密集出台的政策不仅将推动本地人工智能产业的快速发展,也将为全国乃至全球的人工智能产业发展提供有力支撑。预计2025年中国人工智能市场规模将持续扩大,技术创新与产业融合将成为主要驱动力,深圳的四大计划无疑将在这一进程中发挥关键作用。

近年来,人工智能(AI)技术以前所未有的速度发展,正深刻改变着各行各业的生产方式、生活方式乃至社会结构。中国作为全球第二大经济体,在人工智能领域展现出了强大的发展潜力和市场活力。

人工智能产业链图谱

随着技术的不断进步和应用场景的拓展,产业链各环节之间的联系日益紧密,形成了协同发展的良好态势。

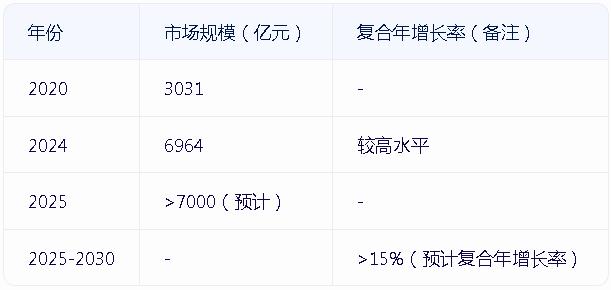

根据中研普华产业研究院的数据,中国人工智能核心产业市场规模从2020年的约3031亿元增长至2024年的约6964亿元,复合年增长率达到较高水平。预计未来几年,这一增长趋势将持续,到2025年市场规模有望突破7000亿元,2025-2030年期间,复合年增长率预计维持在15%以上。

一、行业发展现状与核心驱动力分析

1. 市场规模持续扩张,全球竞争格局重构

根据中研普华产业研究院数据,2024年中国人工智能核心产业规模预计突破6000亿元,2023-2028年复合增长率达19.1%。尽管美国仍占据全球70%的融资份额,中国在大模型数量(全球占比36%)和应用场景拓展上已展现出强劲追赶势头。以DeepSeek为代表的中国企业通过算法创新(如“多头潜在注意力”“混合专家架构”),仅用美国1/10的算力成本便实现性能比肩国际顶尖模型,显著缩小技术差距。

2. 技术突破驱动产业升级

大模型轻量化与多模态融合:Transformer架构向多模态、轻量化演进。例如,OpenAI的GPT-o3在复杂推理任务中表现卓越(数学竞赛准确率96.7%),而中国DeepSeek-V3通过算法优化(FP8混合精度训练、多偶流水线机制)在推理能力上实现突破。

生成式AI(GenAI)爆发:2025年GenAI在影视、游戏、动漫等泛娱乐领域全面渗透,从剧本创作到特效生成实现全流程赋能,但需解决“幻想”问题与内容真实性挑战。

3. 政策与资本双轮驱动

国家“人工智能+”行动方案、地方专项政策(如深圳《AI终端产业发展规划》)及算力基础设施建设推动行业加速发展。IDC预测,2025年中国智能算力规模将达1037.3EFLOPS,两年内翻倍。同时,科创板人工智能ETF等金融工具吸引资本流入,助力技术型企业成长。

二、细分市场与核心应用场景

1. 决策类AI:企业智能化转型的核心引擎

决策类AI在金融、医疗、制造领域表现突出,市场规模增速领跑其他细分领域(CAGR 39.7%)。例如,金融机构通过AI算法优化投资决策,降低风险;制造业借助AI实现供应链动态管理,提升效率。

2. 物理AI:自动驾驶与人形机器人突破

自动驾驶:特斯拉FSD v12.5接管前平均行驶里程达238英里,中国百度、小鹏等企业通过端到端架构优化逐步缩小差距。地方立法(如北京、广州)放宽运营限制,推动商业化落地。

人形机器人:DeepSeek轻量化模型赋能硬件平台,提升环境感知与交互能力。优必选等企业加速工业场景应用,2025年或成量产元年。

3. AIGC应用:从工具到生态重构

To B场景:AI广告(如Applovin Axon 2.0)、企业助手(Salesforce Agent Force)提升运营效率。

To C场景:AI教育(Duolingo Max)、编程助手(GitHub Copilot)普及个性化服务。中国AIGC用户渗透率达27.1%,短视频、直播行业受益显著。

三、竞争格局与产业链生态

1. 企业梯队分层明显

通用大模型:DeepSeek、Kimi、字节豆包、文心一言占据主导,开源趋势加速技术普惠。

垂直领域:华为(算力芯片)、商汤(计算机视觉)、小鹏(自动驾驶)形成差异化优势。

2. 产业链协同升级

上游:寒武纪、浪潮信息推动芯片与算力设施创新,液冷技术成绿色算力关键。

中游:算法平台(如腾讯混元大模型)与开发工具(Cursor、MarsCode)降低技术门槛。

下游:医疗、教育、金融场景深度融合,AI工作流重构传统行业效率。

四、行业挑战与风险预警

1. 技术瓶颈与伦理争议

算力依赖与能效矛盾:IDC预测2025年AI数据中心能耗达77.7TWh,液冷技术普及迫在眉睫。

数据隐私与算法偏见:AIGC“幻想”问题影响内容可信度,需加强监管与透明度建设。

2. 政策与法律滞后性

自动驾驶法律监管、AI版权归属等议题尚未形成全球共识,企业需提前布局合规框架。

五、投资战略规划建议

1. 重点赛道布局

算力基础设施:关注ASIC芯片、液冷技术及边缘计算服务商(如浪潮信息)。

应用层创新:优先投资医疗AI诊断、工业机器人、生成式内容平台等成熟场景。

ESG导向技术:绿色算力、可解释性AI模型或成政策扶持重点。

2. 风险对冲策略

多元化组合:配置ETF分散个股风险,同时关注科创板高成长标的。

长期主义视角:AI技术迭代周期长,需关注企业研发投入与商业化落地能力。

六、未来展望:从并跑到领跑的关键五年

2025-2030年,中国AI产业将进入“技术-场景-资本”正向循环阶段。政策红利释放(如“人工智能+”行动)、技术自主可控(如DeepSeek模式)及全球化应用拓展(如AIGC出海)将推动市场规模向万亿迈进。企业需抓住三大机遇:

多模态技术融合:跨模态交互(文本、图像、语音)打开新场景。

端侧AI普及:智能手机、可穿戴设备集成轻量化模型,推动消费级应用爆发。

伦理与商业平衡:构建可信AI生态,提升社会接受度与商业可持续性。

如需获取更多关于人工智能行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国人工智能+行业融合发展研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号